企業の成績表である損益計算書とは何を表現している財務諸表なのでしょうか。

損益計算書の構造や各勘定科目はどのようなものなのか、また損益計算書の勘定科目の中で企業を経営する立場から重要視すべきものはどれなのか、について説明します。

1.損益計算書とはなにか

企業を経営していると、自社は儲かっているのか、どのくらいの財産や借金があるのか、といった財務状況を把握することが必要になります。

企業経営上、財務状況を把握することで、次にどのような方法で事業を進めればよいのか考えることができますし、銀行から借り入れをするときに自社の状況を説明するためにも必要な資料になります。

一定期間(会計期間、と言います)の会社の儲けの状況を表したものを「損益計算書」と言います。

また、時点での会社の財産や借金などをスナップショット的に表現したものを貸借対照表と言います。

それでは損益計算書はどのような仕組みで構成されているものなのでしょうか。

2.損益計算書の構造

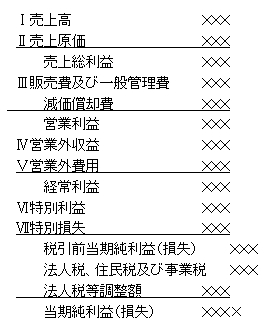

損益計算書の基本的な構造は以下のようになっています。

上から経常利益までは毎期経常的に発生する損益で、本来の営業活動で発生する損益(営業損益)と本来の営業活動以外で発生する損益(営業外損益)で成り立っています。

臨時に発生する損益が特別利益、特別損失です。

税金を差し引いた後の最終損益が当期純利益(損失)です。

利益とは通常、損益計算書の最終利益である当期純利益のことを意味しています。

損益計算書では当期純利益を計算するプロセスで区切りを入れて、段階的にその区切りごとの利益も計算します。

それが上記の、売上総利益、営業利益、経常利益、などです。

このように利益を各段階ごとに計算することによって、当期純利益そのもの大きさだけではなく、どのような経済活動によって利益を得ることができたのか、またはその逆にどのような取引によって損失を計上することになったのか、などを明確にすることが可能となります。

3.損益計算書の各項目(勘定科目)を解説

それでは損益計算書の各項目(勘定科目)についてそれぞれどういうものかを説明します。

① 売上高

売上高とは、企業が本業によって獲得したお金の合計を言います。

売上高は、たとえその金額が多くても少なくても、本業以外の儲けを含めてはいけません。

例えば、本業の儲けが100万円あり、副業の不動産による家賃収入が200万円ある場合でも、本業の儲けの100万円のみを売上高とすることになります。

② 売上原価

売上原価とは、販売した商品に対してその商品を準備するのにかかったお金のことを言います。もし、製造業であれば製造するのにかかった費用(原材料費や、工場では働く人の直接人件費、など)、小売業であれば仕入れをするのにかかった費用(仕入れ代金、など)などを含みます。

③ 売上総利益

売上総利益とは、粗利益(粗利・アラリ)とも言われ、売上高から売上原価を差し引いて求められる利益のことです。

売上総利益は、商品の原価に対してどのくらい利益を上乗せして売り上げることができたのかがわかる利益であり、その商品の稼ぐ力を表している数値であると言うことができます。

④ 販売費及び一般管理費

販売費及び一般管理費とは、商品を販売するために使った費用のことを言います。

「販管費」と略して呼ばれることがあります。

「販売費」と「一般管理費」の2つの費目で構成されています。

「販売費」には販売のために使用された費用(営業部門の人件費や広告宣伝費など)、「一般管理費」には会社を運営・管理するのに使った費用(総務部や人事部などの間接部門の人件費や本社事務所の家賃など)が含まれることになります。

⑤ 営業利益(損失)

営業利益とは、売上総利益から販売費及び一般管理費を差し引いて算出される利益(損失)のことです。

営業利益(損失)とは、本業で獲得したお金から、本業のために使用したお金を差し引いて残ったお金のことなので、会社が本業で稼ぐ力(本業で儲けることができる能力)を表していると言うことができるのです。

⑥ 営業外収益

会社の本業以外で儲けることができたお金を営業外収益と言います。

営業外収益は家賃収入や受取利息など、本業以外で稼いだお金のうち、突然、臨時、に発生した利益ではないものです。

⑦ 営業外費用

営業外費用とは会社の本業以外で使ったお金のことです。

営業外費用は借入金の支払利息など、本業以外で使用した金のうち、突然、臨時、に発生した損失はないものです。

⑧ 経常利益(損失)

経常利益とは、営業利益に営業外収益を加えて、営業外費用を差し引いて求められる利益(損失)のことです。

経常利益(損失)は、その名の通り、企業が通常の活動を行うことで稼ぐ能力を表しています。

また、本業の経営結果に、会社の財務面での運営結果を含めた利益(損失)であるとも言えます。

⑨ 特別利益

特別利益とは、会社の本業以外の活動で臨時に稼いだお金のことを言います。

特別利益は不動産売却益(固定資産を売却した利益)などが含まれ、営業外利益とは、通常は発生しない、突然、臨時、に獲得したお金という点が異なっています。

⑩ 特別損失

特別損失とは、会社の本業以外で臨時に使うことになったお金のことを言います。

特別損失には災害や盗難などによる損失が含まれ、営業外費用とは、通常は発生しない、突発的に発生したお金という点が異なっています。

⑪ 税引前当期利益(損失)

税引前当期利益(損失)とは、経常利益に特別利益を加えて、特別損失を差し引いて求められる利益(損失)のことです。

毎期反復して(繰り返し見込めることができる)経常利益に、今期に臨時で発生した損益を含めた利益で、会社の実態を表す利益(損失)である、と言うことができます。

なお、特別利益、特別損失は、「特別」な場合以外は発生しない場合がありますので、両方とも発生していない場合には、経常利益(損失)と税引前当期利益(損失)が同じ金額となります。

⑫ 当期利益(損失)

税引前当期利益(損失)から法人税などを差し引いて求められる利益(損失)を当期利益(損失)と言い、「当期純利益(損失)」「最終利益(損失)」と呼ばれることもあります。

税金を差し引いた後の最終的な今期の利益(損失)なので、利益がある場合には、この利益を株主配当や内部留保として使うことになります。

4.どの勘定科目が重要なのか

大切でない勘定科目はありませんが、その中でも重要性が高いものはどれでしょうか。

いろいろな考え方がありますが、中小企業経営者とっては「経常利益」を最も重視すべきであると考えられます。

経常利益は会社が継続的に本業を営む中でどのくらいの利益を上げることができているのかを表しているものです。

確かに当期利益は企業全体としていくら稼ぐことができたのかを表していますが、臨時的な特別利益という項目によってはその結果は大きく異なってしまいます。

言い方を変えれば、当期利益の額は特別利益の調整によって故意に調整することもできるのです。

したがって、経営者として、本業で稼ぐ力を把握するためには、経常利益を重要視すべきです。

損益計算書見方まとめ

損益計算書は1会計期間における企業の成績表です。

単に成績結果に一喜一憂するのではなく、損益計算書の結果から会社としての弱点や課題を認識して、次に打つ手としては何が必要なのか、といった戦略を考えることが重要です。

財務経理の専門家ではなくとも、経営者として、損益計算書を経営にどう役立てていくのか、という観点はとても大切です。