財務諸表には貸借対照表、損益計算書、キャッシュフロー計算書(キャッシュフロー計算書は中小企業には義務付けられていません。金融機関からも求められる事はないのでほとんどの会社は作成しておりません。金融機関からは資金繰り表を求められる事はあります)の3種類がありますが、それぞれの特徴と、それぞれが何を表現しているのかをわかりやすく説明します。

1.財務諸表とは

財務諸表とは、企業の状態を把握するための診断書のようなものです。

企業が決算期になると、株主や銀行などに開示する情報として作成されるものです。

この財務諸表を分析することで、企業が健康体(業績が好調)なのか?不健康(業績が悪化)なのか?を確認することができるのです。

また、この企業が投資の対象になるのか、融資先として適切なのかどうか、を判断する非常に重要な材料ともなるので、ぜひ把握しておくべき内容なのです。

財務諸表というのは、3種類の決算書から構成されています。

貸借対照表、損益計算書、キャッシュフロー計算書、の3つの財務諸表を総称して、財務3表と呼ぶこともあります。

2.貸借対照表 (Balance Sheet)

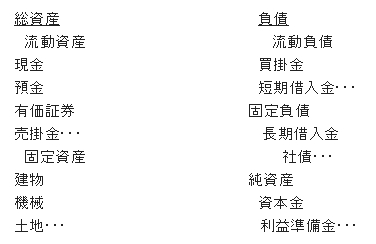

貸借対照表というのは、「会社が事業を行うための資金をどのような方法で集めて、どのような形で保有をしているかを表すもの」です。

バランスシート(B/S)とも呼ばれており、大きく、「資産」、「負債」、「純資産」、の3つに分けられています。

資金調達の方法を、負債と純資産で表現して、その資金の運用方法を資産で表しているのです。

したがって、「負債+純資産=資産」という関係が成立しています。

① 貸借対照表の見方

貸借対照表は、前述したように、事業資金の調達(総資本、B/Sの右側)と財産の保有状態(資産、B/Sの左側)を表しています。

貸借対照表では会社が保有している財産や借金の状態を把握することができます。

下のような表が貸借対照表です。

左側は資産を表し、右側は負債と純資産を表しています。

② 貸借対照表の内訳

資産は、流動資産と固定資産に分けられます。

流動資産とは、1年以内に現金化することができる流動性のある資産のことです。

たとえば、現金や預金、株券や債券などの有価証券、売掛金、などが流動資産となります。

固定資産は、長期にわたり保有する資産のことです。

たとえば、建物や土地、機械、などが固定資産となります。

負債は、返済しなければならない借金のことです。

負債が大きすぎると経営を圧迫する原因になる場合があります。

負債は、流動負債と固定負債に分けられ、1年以内に支払わなければならない借金を流動負債、1年以後に支払わなければならない借金を固定負債と言います。

たとえば、買掛金や短期で返済する借金は流動負債となり、返済が長期にわたる借金や社債は固定負債となります。

資本は、投資家(出資者)から集めたお金とこれまでの会社の利益を総合計したものを表します。負債と異なり、資本【純資産】は返済する必要がないお金なので、自己資本比率(資本【純資産】を総資本で除したもの)が高いほど健全な企業経営をしていると言うことができます。

3.損益計算書(Profit and loss statement)

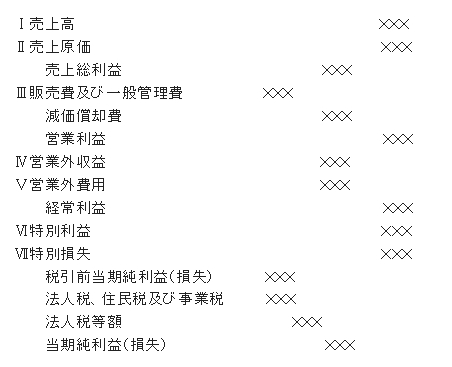

損益計算書というのは、会計期間ごとの企業成績を表現するものです。

プロフィット・アンド・ロス(P/L)とも呼ばれていて、売上高と5つの利益(売上総利益、営業利益、経常利益、税引き前当期利益、当期利益)から構成されています。

① 損益計算書の見方

損益計算書を把握することで、会社が獲得した金額や設けるためにかかった費用を本業で稼いだのか、本業以外で稼いだのか、といった点まで把握することが可能なのです。

基本的な損益計算書の構成は以下の通りです。

② 損益計算書の内訳

売上高は、本業での収入を合計したものです。

売上総利益とは、売上高から売上原価(原材料費や仕入れ費用)を差し引いた(売上高-売上原価)利益のことを言い、粗利益(あらりえき)とも呼ばれます。

営業利益とは、売上総利益から給料や家賃などの販売費および一般管理費(販管費)を差し引いた金額のことです。

経常利益とは、本業以外の利益を含めた会社の日常的な利益のことで、営業利益から本業以外の配当や利息などの収支(営業外収益や営業外費用)を加減した額のことです。

税引き前当期利益とは、経常利益から固定資産売却益や支払い退職金などの特別な理由による収支を加減した利益のことです。

特別利益や特別損失が大きな金額の場合は、税引き前当期利益は大きく変動します。

当期利益(純利益)とは、税引き前当期利益から、税金を支払った残り(税引き前当期利益-税金)の最終利益のことを言います。

4.キャッシュフロー計算書(Cash Flow Sheet)

キャッシュフロー計算書は、税務申告の際に提出する必要はないのですが、社内で作成して資金繰りに活用すると便利です。

貸借対照表や損益計算書で利益が出ているのに、どうしてお金が足りないのか?との疑問を持つ経営者がおられますが、利益とお金は別の動きをしています。

現金や預金などのお金の流れで会社の実態を表す財務諸表です。

CF(キャッシュフロー)と表されることがあり、3つの活動(営業活動、投資活動、財務活動)から構成されています。

3つの活動とは、販売や仕入れといった本業に関する活動(営業活動)、工場や機械などの固定資産の購入や売却などの活動(投資活動)、借入や株式発行などの資金調達や返済に関する活動(財務活動)は、のことです。

① キャッシュフロー計算書の見方

キャッシュフロー計算書は、資金の流れで会社の実態を表している財務表です。

キャッシュフロー計算書には、営業活動によるキャッシュフロー(営業CF)、投資活動によるキャッシュフロー(投資CF)、財務活動によるキャッシュフロー(財務CF)の3つに分けられます。

キャッシュフロー計算書を把握することで、資金を効率的に活用しているかどうか、資金の流れが会計年度を通してどのような変化があったのか、などを認識することができるのです。

② キャッシュフロー計算書の内訳

営業活動によるキャッシュフロー(営業CF)は、本業での収入と支出の差額を表しています。

つまり、本業を行った結果に、手元のお金がいくら増えたか、あrるいは減ったか、を明らかにすることができる項目です。

営業CFの合計額がプラスの企業は、本業が順調な状態であることを表しています。

逆にマイナスの場合は、本業で苦戦しており、現金収入が不足していることがわかってしまいます。

営業CFのマイナスが続いている企業は危険な兆候が現れていると考えられます。

投資活動によるキャッシュフロー(投資CF)は、固定資産や株、債券などの取得や売却をした場合の現金の流れを表現しています。

通常、営業活動を行っていくためには、設備投資などの固定資産への投資が必要なため、優良企業は、この項目はマイナスである場合が多いと考えられます。

逆にプラスの場合は、会社が保有している資産(設備、株、債券など)を売却した金額が投資した金額を上回っていることを示しています。

財務活動によるキャッシュフロー(財務CF)は、キャッシュ(お金)の不足分をどのように補ったのかを表しているものです。

借金を返済したり、株主に配当を支払ったり、した場合は、数値がマイナスになります。

反対に借入金や社債などを使って資金を調達すればプラスになります。

通常、優良企業は財務CFがマイナスであることが多いですが、経営難であっても銀行に返済を迫られていて仕方なくマイナスとなるようなケースもあるようです。

また、キャッシュフローには「現金同等物」という項目もあります。

これは、『現金及び現金同等物の増減』を表しているものです。

前期と比較してプラスになっているのであれば資金繰りが順調に回っていて、経営状態も良いと考えることができます。

財務諸表の見方まとめ

このように財務諸表には、貸借対照表、損益計算書、キャッシュフロー計算書、の3種類がありますが、それぞれ企業のどんな状態を表しているのかを把握して、企業経営に役立てることが大切です。

財務諸表は過去のデータですが、会社の明日を考えるためにもとても大切な資料なのです。