●はじめに

財務3表、という言葉を聞いたことはありますか?会社の財務に関する表の中で、特に重要視されている3つを指す言葉です。具体的には「貸借対照表」、「損益計算書」、そして今回取り上げる「キャッシュフロー計算書」を指します。日本では2000年以降、株を公開している上場企業等に対しては、キャッシュフロー計算書の作成が義務付けられました。現在のところ、中小企業にはキャッシュフロー計算書を作成する義務はありません。そのため、中小企業の方には「言葉は知っているが、実際どんなものか説明はできない。」という方もいらっしゃいます。また、損益計算書と貸借対照表は毎月作成していても、キャッシュフロー計算書まで作成している方はあまり多くないように見受けられます。

今まで言葉しか知らなかった方、キャッシュフロー計算書の作成をしたことがなかった方は必見です!この記事では、キャッシュフロー計算書とはどのようなものなのか、誰にでも分かるように説明していきます。それと同時に、キャッシュフロー計算書を作成しておくメリットをご紹介していきます。

●財務3表の役割から見るキャッシュフロー計算書

キャッシュフロー計算書が何かを理解するためには、財務3表のうちの残り2つと比較するとよく分かります。まずは、財務3表がそれぞれ何を示す表なのか、簡単に説明してみます。

A.貸借対照表=お金をどう集めて、どう使っているか

B.損益計算書=利益がどのくらい出たか、経費をどのくらい使ったか

C.キャッシュフロー計算書=現金がいくら増えて、いくら減ったか

貸借対照表は、資産・負債・純資産の3つで構成されていますね。負債と純資産の項目でお金をどうやって集めたかを示し、それをどう運用しているかを資産の項目で示しています。いつか返す必要のあるお金はいくらあるのか、お金の運用方法は適切かどうか等がこの表を見れば分かるようになっています。ですから、銀行の融資担当者等は貸借対照表を見ることで、その企業が健全な経営をしているか判断しています。

次に、損益計算書は企業活動の中で獲得した売上と、それに係る経費をまとめたものです。行っている事業が収益性のあるものどうかを1番分かりやすく表したものと言えます。

そして、キャッシュフロー計算書は実際に現金がいくら出入りしているかを表すものです。例えば、営業マンが掛売りの取引先へ10万円分の商品を納品してきたとします。この時点で、損益計算書上では10万円分の「売上」が発生します。掛売りですので、貸借対照表上で「売掛金」が10万円発生します。この時点で、利益は発生しているのに現金の増減はない状態になりますね。この差を把握できるようにするのが、キャッシュフロー計算書の役割です。黒字倒産という言葉にあるように、利益の発生と現金の増加に時間差があることは、会社の経営に大きな影響を及ぼします。では、黒字倒産をしないためにも、キャッシュフロー計算書とは具体的にどういった形のものなのか、見ていくことにしましょう。

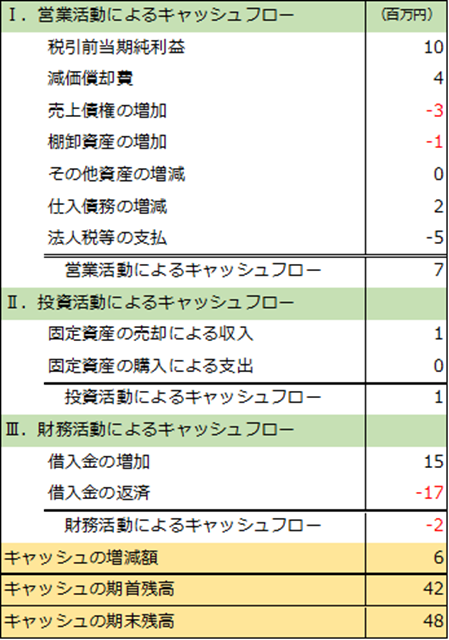

●形式から見るキャッシュフロー計算書

キャッシュフロー計算書のざっくりとしたひな形を作ってみました。キャッシュフロー計算書には「直接法」と「間接法」があるのですが、9割以上の企業が「間接法」を採用しています。ここでも間接法のものを使って紹介していきます。

まず、キャッシュフロー計算書は、見ての通り3つの構成要素から成ります。

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

現金が増えたものをプラス、減ったものをマイナスとして各項目を表示し計算していきます。では、それぞれの内容を上から順に説明しますね。

営業活動によるキャッシュフローとは、本業の企業活動でどれだけ現金を増やすことができたかを表したものです。ですから、多ければ多いほど事業が上手くいっていると言えるでしょう。ポイントは、減価償却費をプラスにして組み込んでいるということです。減価償却費とは、損益計算書上で費用としてマイナスされている項目です。しかし、実際にお金の出入りは行っていませんよね。税引前当期純利益は、既に減価償却費を差し引いて出した利益の金額なので、ここで戻してあげる必要があるのです。同様に、売上債権の増加分も、まだお金が増えていないのでマイナスで考えます。棚卸資産の増加分も、お金の増減ではないのでマイナスにして考えます。

次に、投資活動によるキャッシュフローは、会社が将来のための投資としていくら使ったのかを表したものです。投資活動は、営業活動のキャッシュフローがプラスとなるような、事業が上手くいっている場合に行います。事業が上手くいくほど投資にも積極的になるので、成長している会社はマイナスになる傾向があります。

3つ目の財務活動によるキャッシュフローは、主に会社の借入金の出入りを表します。上場企業であれば、株式や債券の発行、配当金の支払い等もこの項目に組み込まれます。財務活動によるキャッシュフローも、一般的にはマイナスになる方が好ましいと言われます。お金を新しく借りずに債務を支払うだけなら、マイナスになるからです。しかし、成長しようとする企業は多額の借入を起こしますので、プラスマイナスだけでは一概に判断できないでしょう。

最後に、3つのキャッシュフローの結果を合計して、当期のキャッシュの増減額を示します。この合計値は、キャッシュの期首残高と期末残高の差に合致します。別の記事でもお話しますが、作成時に項目の符号を間違えて記載したり、記載すべき項目が抜けてしまったりすることがあります。すると、この期首/期末の差が合致しなくなるので、この2行は作成者にとっては大事な部分になります。

●キャッシュフロー計算書から見えること

ここまで、キャッシュフロー計算書の内容をざっくりと説明してきました。最後に、このキャッシュフロー計算書を見る上でのポイントを押さえておきましょう。

先に、それぞれの活動によるキャッシュフローがプラスになる・マイナスになるというお話をしました。例えば、営業キャッシュフローが「+」、投資キャッシュフローは「-」、財務キャッシュフローも「-」になったとします。これは、営業活動で得られたお金で投資をし、借金も返しているということになります。このような状態が、一般的には理想的なキャッシュフローと言われています。ただし、当然ながら営業キャッシュフローで得られたプラス分が、投資や財務によって0以下にされる状態ではいけません。また、卸業は事業拡大を試みる場合「仕入」を増やすので営業キャッシュフローのマイナス幅が増えます。しかし、製造業は事業拡大を試みる場合、商品を作るための「工場」がまず必要になるので、財務キャッシュフローがプラスになり、投資キャッシュフローがマイナスになります。このように、どのような業種かということもキャッシュフローの見方では重要になります。

このように、キャッシュフロー計算書からはその企業がどのようにお金を使い、動かしているかが見えてきます。3つの活動の符号を見るだけでも、その企業が手堅い経営をしているか、事業拡大を目論んでいるか等が予測できてしまうんです。損益計算書上では順調な経営状態に見えても、実態はお金がないという企業も十分在りえます。

●まとめ

キャッシュフロー計算書は、作成に手間がかかります。しかし、テンプレート化してしまえば、人によっては資金繰り表よりもお金の実態が見やすい表になると思います。現在の経営状態に不安があるなら、キャッシュフロー計算書を作っていつもと違った角度から経営を眺めるのも良いかもしれません。

この記事は、キャッシュフロー計算書が何か分からない方のために「入門編」としてお届けしました。もし、作成をお考えでしたら手順と作るコツをまとめた「応用編」もありますので、ぜひ読んでみてくださいね。