会社を経営していくためには様々な資金が必要になります。

例えば、工場の機械設備を新しくするためには設備投資のための資金が必要になりますし、日々の事業運営のためには運転資金と呼ばれる資金が必要です。

本稿では運転資金の定義や種類などを説明して、運転資金を調達する際の留意点について解説します。

1.運転資金とは

日々の事業運営のためには、仕入れ代金を支払ったり、従業員の給与を支払ったり、と様々な場面でお金が必要になります。

このような事業を運営していくために必要なお金のことを運転資金と呼び、会社にとっては企業活動を順調に進めていくための「血液」のような重要なお金となります。

運転資金は、銀行などの金融機関では以下の5つの種類に分類されています。

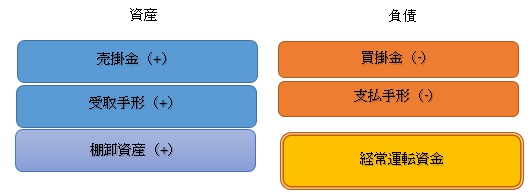

① 経常運転資金

経常運転資金とは、通常の事業において発生する資金のことです。

「正味営業運転資金」とも呼ばれており、買掛金の支払い(仕入れ代金の支払い)や家賃や給与の支払いなどが該当します。

経常運転資金の求め方は、売上債権(売掛金+受取手形)に棚卸資産を足して、買入債務(買掛金+支払手形)を差し引くことで求められます。

② 増加運転資金

増加運転資金とは、会社の売上が順調に伸びていることで追加で必要になる資金のことを言います。

売上が増えると人件費や仕入れ代金なども増えますが、売上が回収できるまでの間に増加した費用分を手当てする必要が生じます。

業績が伸びてる中での資金調達なので、基本的には金融機関からも前向きに対応してもらえることが多いと考えられますが、新しい取引先に対する与信管理や日々の資金管理もしっかりと対応するようにしましょう。

③ 減少運転資金

売上が減ってしまっているのに、過去の仕入れ代金を支払わなければいけなくなったり、給与を支払う必要が生じたりする場合があります。

売上の減少に対して、先に支払期日が到来する債務に対する資金手当てが必要になるのです。

上記②の増加運転資金とは逆の状況ですが、売掛金などの入金があれば通常の企業活動に復帰できるとも考えられますので、入金と支払いのタイムラグを埋めるつなぎ融資ということになると考えられます。

前向きな資金とは言えないので、増加運転資金に比べると簡単には金融機関からの融資が実行されないかもしれません。

減った売上を回復させることや経費を抑制することが必要になる可能性も高いので、資金調達だけでなく事業計画の見直しもきちんと実施しましょう。

どうしても資金調達が必要な場合は金融機関からの融資以外の調達手段も検討してみましょう。

④ 季節性運転資金

特定の時期に資金需要が発生するのでその資金を手当てする必要があります。

具体的には、夏や冬の賞与が分かりやすいのではないでしょうか。

最近では会社の業績に応じて賞与が支払われるケースが多いので、実際の資金が会社に入るタイミングはずれているとしても、原資のあてもなく賞与を支払うことは考えにくいえしょう。

したがって、季節性運転資金の調達は1年以内に金融機関に返済するような契約(短期借入金)になっていることが考えられます。

なお、ビジネスの内容によっては仕入れ代金が季節性運転資金に該当するケースもあります。

例えば、造り酒屋の日本酒用新米の購入代金や日本茶の卸問屋の新茶購入費用など、季節に応じた商品を作っているような場合も考えられます。

⑤ 設備未払金決済運転資金

工場の機械設備などを購入する資金は設備資金として認識されており、運転資金とは性格の異なる資金調達が行われていることが一般的です。

しかし、何らかの事情で設備を購入するための資金手当てが完了せず、一部が未払いになってしまって残ってしまうケースがあります。

一般的には、使用使途がはっきりしており事業計画も明確になっていることから、設備投資資金の方が金利などの条件面で運転資金よりは優遇されていることが多いと考えられます。

設備を購入してから半年以内であれば、まだ設備投資とみなされて、優遇された条件で資金調達を行うことが可能です。

しかし、半年を経過してしまうと設備投資とはみなされずに、運転資金としての調達をおこなうと金融機関からは考えられてしまいます。

つまり、設備投資資金が不足してしまったら、設備未払金決済運転資金になる前に(半年以内に)設備資金の調達をするように努めた方が賢明と言えるでしょう。

このように運転資金には大きく5つの種類がありますが、その種類の運転資金が必要なのか自社の状況を踏まえて考えておくことが必要です。

金融機関の融資審査においては、どのような運転資金が必要なのか、という点は非常に重要なので、会社としても融資の申し込み前に検討しておくことが重要です。

それでは、運転資金の調達をする際には、どのような点に注意する必要があるのでしょうか。

2.運転資金調達における留意点

金融機関から運転資金の融資を受ける際に準備しておくべき5つのポイントについて説明します。

① 運転資金が必要になった理由

前述したように、どうして運転資金が必要になったのかを分析して、金融機関の担当者にしっかりと説明することが必要です。

ただ漫然と日々の企業活動の資金が足りなくなってしまいました、というだけでは融資を受けることは難しいでしょう。

理由が明確になれば、融資実行後にどのような対策をとればよいのかを金融機関と一緒に考えることで、サポートも受けられる可能性があります。

② 必要な運転資金の金額

金融機関から運転資金の調達をする場合には、いくらの運転資金が必要なのかを考えておく必要があります。

設備投資資金の場合は機械設備の購入や工場拡張の工事代金などが必要額になりますが、運転資金の場合は仕入れ代金や給与などが必要額になります。

日常の運転資金なので多めに借りておきたいという心理は理解できますが、仕入れや給与のようなエビデンスに基づいて必要以上の借入を希望すると金融機関から融資を断られてしまう可能性もあります。

また、今後の返済を考えた場合に自社の体力以上の借入を行うことはおすすめできませんし、金融機関からもストップがかかるでしょう。

③ 運転資金はいつまでに必要か

金融機関の担当者には、「いつまでに運転資金が必要か」ということを伝えておく必要があります。

仕入れ代金の支払いに充てる資金であれば、取引先との契約内容に沿って支払期日までに資金を用意しておく必要があります。

また、賞与であれば従業員と約束した賞与支払い日までには運転資金の調達を完了させておかなければいけません。

④ 返済計画は具体的に!

運転資金を金融機関から借りた場合には、返済をしなければいけません。

返済原資は何からで、どのように(分割、一括、など)、いつまでに返済するのかを金融機関に申請する必要があります。

返済計画がしっかりしていないと将来的な会社の資金繰りに影響を与えることになりますし、今後の借入の可能性を考慮して借入残高が順調に減るような計画を考えておくことは極めて重要です。

⑤ 素直に相談!

金融機関はおなたの会社のパートナーとして頼れる存在であるべきです。

これまでの金融機関との取引状況にもよりますが、返済期間をできるだけ長くしてほしい、とか返済の分割回数を増やしてほしい、といった要望がある場合には、正直に理由を添えて相談してみましょう。

運転資金の融資を検討している経営者の方は、「運転資金の融資を受けるためには」の記事もチェックしておきましょう。

運転資金まとめ

運転資金の融資は、設備投資の融資に比べると金融機関の審査は普段の取引状況に大きく影響を受ける融資です。

設備投資の場合は、事業計画の蓋然性や設備そのものの資産価値など、融資判断のポイントがわかりやすくなっていますが、運転資金は会社の日々の運営状況そのものが審査されると考えてよいでしょう。