企業の経営者に万が一のことがあったら、経営者の家族はもちろん、これからの会社にとっても由々しき事態が発生してしまう可能性が高いと思われます。

特に中小企業の経営者の中には非常に心配されている人もいるでしょう。

本稿では、「経営者保険」の商品内容や経理上の取り扱い、留意点などについて説明します。

1.経営者保険とは

経営者に万が一のことが起こった場合に、経営者自身や家族の生活保障と会社の維持・成長に役立てることができる保険を経営者保険と言います。

経営者保険の種類は、個人に対する保険と同様に、定期保険、終身保険、定期保険特約付終身保険、個人年金保険、養老保険、定期保険特約付養老保険、などがあります。

主な経営者保険の契約形態は、契約者は企業、被保険者は役員(幹部従業員)、受取人は企業、という形が一般的です。

この契約形態の場合の経営者保険の保険料に関する経理処理は以下のようになります。

なお、契約形態によって、保険料の経理処理が異なりますので注意が必要です。

- 「定期保険」は、全額または一部が損金算入することができます(契約時の保険年齢と保険期間に応じて)。

- 「養老保険」は、資産勘定に計上します。

- 「定期保険特約付養老保険」は、定期保険部分は全額または一部が損金算入可能で、養老保険部分は資産勘定に計上可能です(保険証券などで定期保険部分と養老保険部分に保険料が区分されていることが必要)。

- 損害特約などの特約保険料は、損金に算入可能です(保険証券などで区分されていることが必要です)。

経営者保険の加入には、被保険者の同意が必要です。

2.経営者保険の活用

経営者保険を活用するためには以下のようなポイントが重要です。

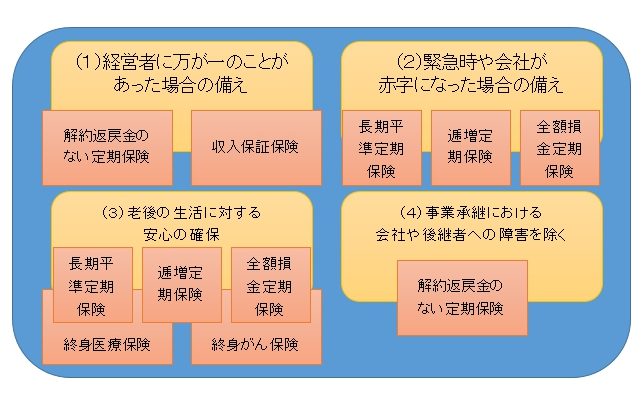

【経営者保険活用のポイントと活用できる主な保険】

(1)経営者に万が一のことがあった場合の備え

会社の資金繰りに比較的余裕があり、会社の将来的な利益が見込めるようであれば、保険料を損金に算入できるような保険を組むことおすすめします。

しかし、会社の資金繰りに余裕がなく厳しい状態であり、将来的な利益も読みにくい場合には、コストを最低限に抑えて万が一の時に会社を守れる保険が必要です。

具体的には、解約返戻金のない定期保険と、収入保障保険です。いずれも期間が決まっていて、その間だけは低い保険料で大きな保障が受けられます。と、収入保障保険がおすすめです。

どちらの保険も期間が決まっており、その期間は安い保険料で大きな保障が受けられる保険商品です。

(2)緊急時や会社が赤字になった場合の備え

会社の資金繰りや利益が安定している場合は、税金の負担を低くしておいて、資金が必要なタイミングでは益出しをする、ということができればよいと考えられます。

このような目的で利用できる経営者保険は、保険料の全部または一部を損金にしつつキャッシュを積み立てることが可能な商品でしょう。

具体的には、以下の3つの商品が目的にあてはまります。

- 長期平準定期保険(保険料の1/2が損金)

- 逓増定期保険(保険料が、全額損金、1/2損金、1/3損金、1/4損金、の4種類あります)

- 全額損金定期保険(保険料の全額が損金)

上記の保険は、保険料を支払いが損金になりますので、税負担を軽くすることが可能です。

また、適切なタイミングで解約すると解約返戻金を受け取ることで益金を作ることが可能です。

しがって、赤字などのリスクが顕在化した場合には、保険の全部または一部を解約し、解約返戻金を受け取って顕在化したリスクに対応することができます。

しかし、契約してから早い時期に解約すると返戻率が低く、損をしてしまう可能性があります。

したがって退職金などの資金を積み立てていると考えることも大切です。

また、解約返戻金がある保険では、満期が到来する前に契約者貸付制度を利用して、急な支払に応じることが可能です。

原則として、解約返戻金の約90%が貸付限度額です。

解約返戻金を担保に借入をする場合と同様なので、担保を差し入れる必要はなく、申込から1週間くらいで入金されますが、貸付の利率は約3%と高めになっています。

つまり、事業機会が目の前にあるのに手持ち資金が不足している場合などに、早急に資金の準備が必要な時に利用することが望ましいと考えられます。

(3)老後の生活に対する安心の確保

中小企業の経営者は富裕層だと思われることが多いようですが実態はそうでもありません。

ひとつには年金の制度が従業員に比べると充実していないからだと考えられます。

したがって、退職後の生活に不安を感じている経営者の方もいるでしょう。

上手に経営者保険を利用すると、退職後の生活資金を「退職金」という形で効率よく積み立てることができます。

また、退職後にがんなどの大きな病気になってしまった場合にも、会社の費用で保障を受けることも可能なのです。

「(2)緊急時や会社が赤字になった場合の備え」で説明した「長期平準定期保険」、「逓増定期保険」、「全額損金定期保険」、の3種類の経営者保険には、会社の資金繰リスクに対応できること以外にも、退職後の資金を「退職金」として積み立てることができるというメリットがあります。

保険料の損金算入で税金が軽くなる

上の3種類の保険は保険料の一部または全部が損金に算入され、税負担を軽くすることができるのです。

なお、保険料のうち、損金算入分以外の額は、資産に計上されていきます。

①解約返戻金の一部、または全部を益金算入することにより赤字をカバー

解約返戻金を受け取る際に益金が出るという点が重要になります。

会社が退職金を支給すると損金が発生しますが、その損金を解約返戻金による益金でカバーして赤字を防ぐことができるからです。

ただし、どのような保険であっても、返戻率が高くなったタイミングで解約を行い、返戻金を受領するようにしないと、保険に加入しない合よりも損失が発生してしまう可能性があります。

また経営者が医療保険やがん保険に個人に加入している場合には、法人で加入した方がメリットが大きいと考えられます。

保障期間が生涯続くような「終身医療保険」や「終身がん保険」がおすすめです。

保険料の払込期間を「○年払済」「○歳まで払済」にして、短期間に保険料を全額払いきってしまうのです。

そして、保険料払込が完了した時に保険契約者の名義を会社から経営者個人に変更してしまうのです。

この方法には以下の4つのメリットがあります。

- 会社の経費で一生涯の保障を得ることができる

- 保険料を損金とすることで節税することができる

- 会社にも経営者にも経済的な負担をほとんど発生させない

- 税務署に否認される可能性が低い

(4)事業承継における会社や後継者への障害を除く

後継者が会社の株式を承継する場合に会社の株式評価額が高いと、相続税や贈与税が大きな負担になってしまいます。

このような場合、経営者保険を利用する対策は以下の3つの方法です・

- 経営者が個人で保険加入しておくことで、後継者がその保険金で納税可能にしておく

- 経営者保険で大きな損金を出すことにより、株式の評価を引き下げる

- 経営者保険を利用して、会社が後継者から株式を買い取ることができるようにしておく

この3つの方法は、同時に行うことがおすすめです。

やっていただくことをおすすめします。

上記の「3. 経営者保険を利用して、会社が後継者から株式を買い取ることができるようにしておく」では、「解約返戻金のない定期保険」を活用することでも十分に対応は可能です。

経営者保険まとめ

経営者保険を上手に活用することで、いざと言う時の経営者個人と会社に対する備えをしておくことができます。

ポイントは支払保険料を損金算入することと解約返戻金の活用です。

この仕組みは税務だけでなく保険の仕組みにも精通していることが必要なので、信頼できる財務コンサルタントに相談されることを推奨します。