資金繰りという言葉は人によって様々な意味に捉えられることがあります。

取引先や従業員に対する買掛金や給与の支払いを滞りなく行うことを意味していたり、金融機関から資金調達することを表していたり、資金繰り表で会社の資金管理をすることであったり、と幅広い解釈が可能です。

資金繰りとはいったいどのようなものなのかを明らかにして、会社の経営にとって重要な資金繰り表や資金繰りの改善方法について説明します。

1.資金繰りとは

会社は儲かっていても資金(お金、キャッシュ)がない、ということがあります。

これは会社の資金をきちんと管理できておらず、資金繰りを実施していないと言える状況と考えられます。

会計上は黒字であっても、実際のキャッシュが入金されなければ基本的には支払いに回すことはできません。

つまり、会計上の損益管理とは別にキャッシュの入出金を管理しておかなければ、将来どのタイミングでいくら入金、あるいは出金の予定があるのかを把握することができないのです。

会社の手元資金が枯渇してしまった場合には、支払いをすることができなくなってしまうので、金融機関から借り入れをするなど、何らかの手当てをしなければいけません。

そういう意味では、銀行などから資金調達をすることも資金繰りの一部であるというのは正しい認識と言えます。

しかし、急にお金が足りなくなったからといって簡単に銀行から資金を借り入れられるわけではありません。

会社として日常的に資金繰りの管理ができていない企業には、銀行はなかなかお金を貸してはくれないかもしれません。

事業計画の中で、このタイミングではこういった理由で〇〇円くらい資金が不足するので資金を借りたいという、あらかじめ計画された=資金繰り管理されている中での借入の申し出が望ましいことは言うまでもありません。

資金繰りの原則は「早く入れて遅く出す」ことです。

これは、売掛金などの回収はなるべく早いタイミングに実施して、逆に買掛金などの支払いはなるべく遅くするという意味です。

もちろん支払期限を守らないことは問題になってしまうので、許されている期間内であれば極力期限ギリギリまで支払をしないということです。

取引先や従業員に迷惑をかけてまで支払いを遅らせるということではなく、「早く入れて遅く出す」という意識を持って資金繰りを行うことが重要です。

2.資金繰り表とは

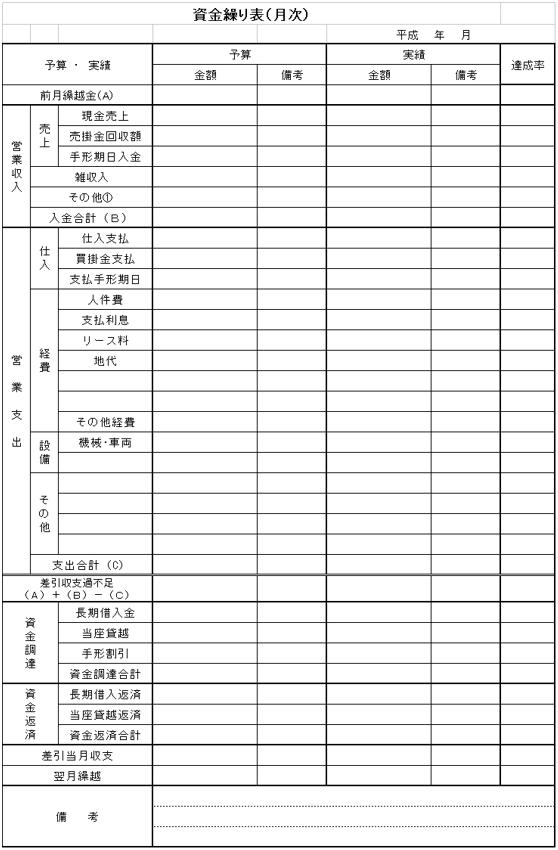

① 資金繰り表の作成方法

会社の資金繰りを管理するためには、資金繰り表(上表サンプル参照)を作成してキャッシュの入出金を把握することが重要です。

予算と実績を対比して、当該月の予実管理・分析を行い、将来的な資金繰り管理の精緻化を図ることも一つの目的です。

前月の繰越金残高からスタートして、入金予定、出金予定を入力すると差引収支過不足が算出されます。

入金予定には、現金売上に売掛金の回収(予定)額や手形の期日入金額を含めます。

一方、出金予定にはキャッシュでの仕入代金の支払金額、期日が到来する支払手形の金額、給与や経費などの支払金額を含めます。

入金予定から出金予定を差し引いた差引収支過不足がマイナスの場合は、資金が足りないということを意味しますので、金融機関などから資金を調達する必要があります。

そして、借入金の返済金額を差し引いた金額が当該月の資金繰り状況を表すことになります。

月中に大きな金額の入出金予定が判明した場合には、逐次資金繰り表に追加してアップデートしておくことが重要です。

実際には月末の支払いや入金が多いと考えられますので、その月を締めてみないと正確な状況は判明しない場合も想定できますが、情報のアップデートにより少しでも実際の資金繰りの状況に近付けておくことが大切です。

手軽に資金繰り表を作る方法は、「もう迷わない!自社に合う資金繰り表のテンプレートを簡単に作る方法で紹介しています。」

② 資金繰り表の分析

資金繰り表の作成は上記のような方法で作ることが可能ですが、資金繰り表はどのように分析すればよいのでしょうか。

資金繰り表では経常収支と経常外収支を区別して管理することは非常に重要です。

経常収支とは、営業活動によって発生する収入(入金)と支出(出金)のことで、現金売上、売掛金回収、手形期日入金、手形割引、その他収入、現金仕入、買掛金支払、支払手形決済、人件費、その他経費、支払利息、その他支出、が含まれます。

一方、経常外収支とは、営業外の活動によって発生する収入(入金)と支出(出金)のことで、借入金、その他経常外収入、固定資産購入、借入金返済、その他経常外支出、が含まれています。

会社にとっては経常収支をプラスにするように努める必要があります。

例えば、銀行から借入を行えば資金繰りはプラスになりますが、将来的には返済しなければいけない資金ですし本業から発生している入金ではありません。

つまり、売上(入金)を増やして費用(出金)を減らすことが事業の継続にとっては極めて重要なのです。

3.資金繰りを改善するための3つの施策

会社の資金繰りが厳しい状態が続くのであれば、資金繰りを改善するための方策が必要になります。

① 会社の資金状況を精査する

複数の金融機関と取引をしているような会社であれば、それぞれの口座にどのくらいの残高があるのかきちんと確かめてみましょう。

普段利用していない口座に予想外の残高が残っていたり、入金があったりする可能性もあります。

また、本社の経理部門が把握していない支店の小口現金が存在しているようなケースもありえます。

②「埋蔵金」(資金化できる資産)を見つける

在庫によってはすぐに販売できるものがあるかもしれませんので、いち早く資金化することが重要です。

また、売掛金のまま残っているものの中には、単に請求が漏れているだけの単純なミスによって資金化されていないものがあるかもしれません。

固定資産の中にもキャッシュを生み出すことに貢献していない「遊休資産」があるかもしれません。

不要な固定資産は売却して、会社の資金繰りに活用することも資金繰り改善策として有用であると考えます。

③ 多様な資金調達方法を検討する

資金繰りが厳しい場合には、まず取引金融機関からの借入を検討することになりますが、金融機関借入以外にも資金調達は可能です。

まずは、取引先などから出資をしてもらって資本金を厚くする方法が考えられます。

中小企業の場合は、親戚などに出資をお願いすることもあり得るでしょう。

ただし、出資による資金調達は返済不要というメリットはありますが、一方で経営権を一部(あるいは全部)渡すことにもなりますし、配当のことも考慮する必要があります。

補助金や助成金などの公的な支援制度を活用することで資金繰りを楽にすることも考えられます。

自社の位置する自治体の支援制度をよく調べて使えるものは使ってみるようにチャレンジすることをおすすめします。

ただし、公的支援の申請に対して虚偽の申請内容であることが発覚してしまうと、二度と公的支援を仰ぐことは難しいですし、場合によっては罰則が与えられてしまうことがあるので、注意しましょう。

銀行借入だけじゃない! いろいろな資金調達の手法を紹介します

資金繰りとは まとめ

会社にとっての資金繰りは、単純にキャッシュが回っているかどうかを確認するための手段ではありません。

資金繰り表は、能動的に活用的に活用することで、会社の資金繰りを見直すために必要なツールとなるのです。

収益的には黒字であっても、資金繰りに失敗することで企業は倒産してしまうこともあるのです(資金繰り倒産)。

日々の資金繰りをしっかりと管理して、保守的に将来の入出金を見積もっておくことが企業の経理部門にとっては重要です。