■経営者なら知っておくべき財務諸表

経営者なら財務諸表の様式は是非覚えておき、金融機関、会計士の方と対等に話ができるようにしておきましょう。財務諸表と言われ、貸借対照表、損益計算書等の書類だとイメージはできると思いますが、今回は法律でどのように定義されているのかを具体的に見ていきましょう。

■会社法と金融商品取引法をご存知ですか?

主に、会社法と金融商品取引法で、財務諸表の作成の大きなルールを決めております。

会社法は、すべての会社が守るべきルールが記載されており、金融商品取引法は、主として上場企業が財務諸表を作成する上でのルールが記載されています。そして、会社法と金融商品取引法では、財務諸表の種類が若干違います。

■会社法での財務諸表

会社法では下記の4つを計算書類として、株式会社に作成を義務づけている書類になります。

- 貸借対象表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

■金融商品取引法での財務諸表

上場企業は金融商品取引法の財務諸表等規則では下記の5つを義務づけていいます。

- 貸借対象表

- 損益計算書

- 株主資本等変動計算書

- キャッシュフロー計算書

- 付属明細書

四半期財務諸表に関する会計基準

- 四半期貸借対照表

- 四半期損益計算書

- 四半期キャッシュフロー計算書

■中小企業の財務諸表を作成するためのルールについて

上場企業では、監査法人などによる会計監査を受けたり、委員会などで財務諸表のチェックがありますが、中小企業の場合であれば、明確なルールがなく、また、大企業と同じように財務諸表を作成すると非常に処理が煩雑化してしまいます。

そこで、中小企業が財務諸表を作成するために、推奨される規定として、「中小企業の会計に関する指針」、「中小企業の会計に関する基本要領」があります。では、この2つがどのような指針なのか見てみましょう。

「中小企業の会計に関する指針」とは

中小企業が、計算書類の作成に当たり、拠ることが望ましい会計処理や注記等をしましたものになります。

「中小企業の会計に関する基本要領」

中小企業の実態に即して作られた新たな会計ルールになります。「中小企業の会計に関する指針」より簡便な会計処理をすることが適当と考えれらている中小企業が利用することを想定しております。

この2つの指針に基づき会計処理を行い、税理士、会計士に承認をもらうことにより、借入時の保証料が減額になることもありますので、是非、経営者の方は覚えておいてください。

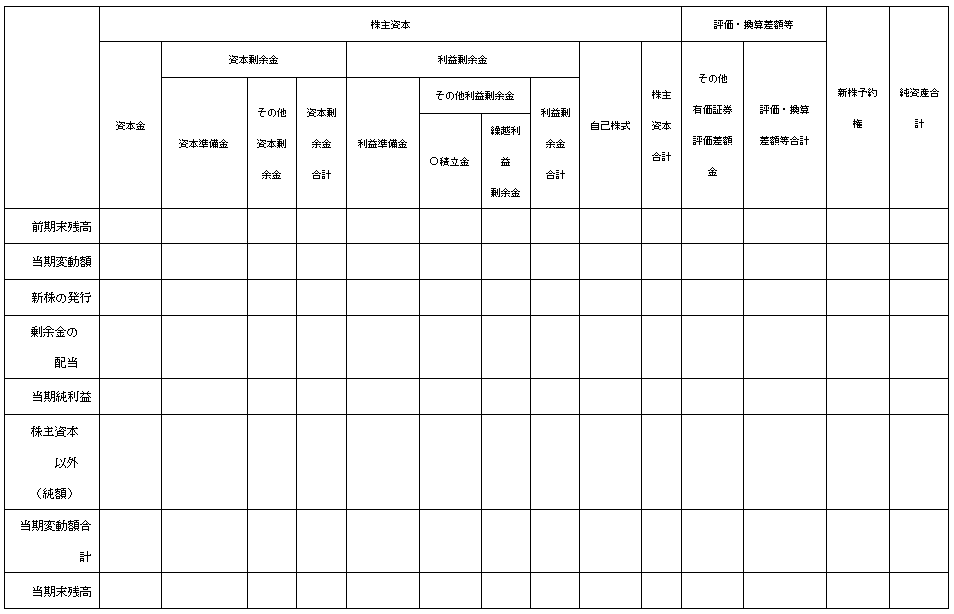

■株主資本変動計算書について

では、最後に財務諸表の中で、会社の純資産がどのように動いたのかをを表す株主資本変動計算書を見てみましょう。

株主資本変動計算書とは下記の表になります。

■株主変動計算書って何をみるの?

会社は、株主総会の決議により、1事業年度中、いつでも、何回でも、配当(剰余金の配当)をすることができるようになっています。そのために、貸借対照表の純資産の部の計算が頻繁に変動することになりました。株主変動計算書は、頻繁に変動する純資産の部の計算を的確に把握するために作成が義務ずけられている書類になります。株主変動計算書を見ることにより、会社の利益をどのように使ったのかを把握できる非常に重要な書類になります。

■まとめ

今回は、財務諸表とはどのようなものかを説明させて頂きました。経営者の方であれあば、会社法で決められている財務諸表の様式は是非覚えておき、金融機関、会計士の方と対等に話ができるように是非しておきましょう。