- 1. キャッシュ・フロー計算書とは

- 2. 表示区分

- 3.「営業活動によるキャッシュ・フロー」の表示方法

- 4.雛形

- 5.キャッシュ・フロー計算書と貸借対照表の関係

- 6.小計欄の意味

- 7.営業活動によるキャッシュ・フローの非資金損益項目の調整について

- 8.営業活動によるキャッシュ・フローの営業活動に係る資産及び負債の増減について

- 9.営業活動によるキャッシュ・フローの非資金損益項目でも調整しない項目について

- 10.営業活動によるキャッシュ・フローの注意点

- 11.「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分に含まれるキャッシュ・フローに関連して発生した損益項目

- 12.それぞれの区分が意味すること

- 13.中小企業庁が出している「中小企業の会計」

1. キャッシュ・フロー計算書とは

キャッシュフロー計算書は、一会計期間の企業のキャッシュ・インとキャッシュ・アウトを計算して表示する財務諸表です。

2. 表示区分

キャッシュ・フロー計算書には、「営業活動によるキャッシュ・フロー」、「投資活動によるキャッシュ・フロー」、「財務活動によるキャッシュ・フロー」の3つの区分を設けます。

「営業活動によるキャッシュ・フロー」の区分には、営業損益計算の対象となった取引に係るキャッシュ・フロー、営業活動に係る債権・債務から生ずるキャッシュ・フロー並びに投資活動及び財務活動以外の取引によるキャッシュ・フローを記載する。

「投資活動によるキャッシュ・フロー」の区分には、①有形固定資産及び無形固定資産の取得及び売却、②資金の貸付け及び回収並びに③現金同等物に含まれない有価証券及び投資有価証券の取得及び売却等の取引に係るキャッシュ・フローを記載する。

「財務活動によるキャッシュ・フロー」の区分には、①借入れ及び株式又は社債の発行による資金の調達並びに②借入金の返済及び社債の償還等の取引に係るキャッシュ・フローを記載する。」(実務指針引用)

特に、営業活動によるキャッシュ・フロー部分の作成はややこしいので、詳しく見ていきます。投資活動によるキャッシュ・フローおよび財務活動によるキャッシュ・フローについては記載の通りで、割とシンプルです。

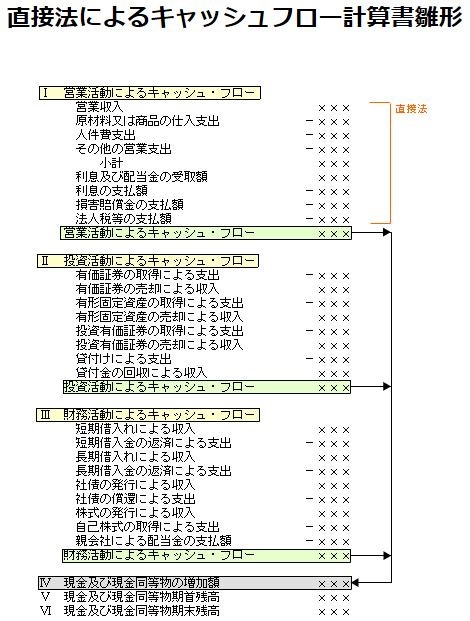

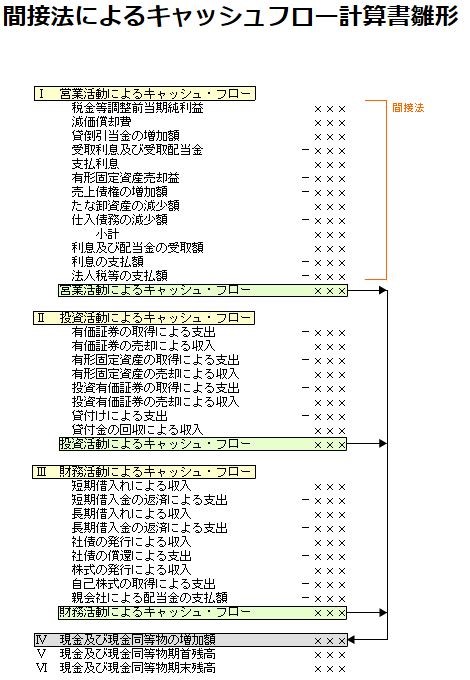

3.「営業活動によるキャッシュ・フロー」の表示方法

「営業活動によるキャッシュ・フロー」の表示方法には2つあります。直接法と間接法です。 直接法:主要な取引ごとにキャッシュ・フローを総額表示する方法 間接法:税金等調整前当期純利益に非資金損益項目、営業活動に係る資産及び負債の 増減、「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分に含まれる損益項目を加減して表示する方法)

4.雛形

実務ではほとんどの場合、間接法が用いられています。そちらの方が作成しやすい場合がほとんどです。今回の説明も、間接法について行います。

5.キャッシュ・フロー計算書と貸借対照表の関係

上記の「Ⅵ 現金及び現金同等物期末残高」と貸借対照表の「現金及び預金」が一致します。

6.小計欄の意味

「小計欄は、「営業活動によるキャッシュ・フロー」のうち、おおむね営業損益計算の対象となった取引に係るキャッシュ・フローの合計額を意味」します。(基準引用)

小計欄は本業によってどれだけ現金が獲得できたかのおおよその額を表しています。ようは、営業活動によるキャッシュ・フローの小計欄より上のところで、税金等調整前当期純利益と本業によって獲得できた現金との乖離を調整している、ということです。

7.営業活動によるキャッシュ・フローの非資金損益項目の調整について

「非資金損益項目とは、税金等調整前当期純利益の計算には反映されるが、キャッシュ・フローを伴わない項目、例えば減価償却費、貸付金に係る貸倒引当金増加額を表す。」(基準引用)

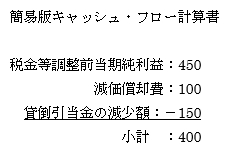

極端に簡単化して考えます。ここに

- 今期の現金売上:400

- 減価償却費:100

- 貸付金に係る貸倒引当金減少額150

という取引のみの会社があったとします。すると、

税金等調整前当期純利益は400-100+150=450です。そして、本業によって獲得できた現金は400です。400と450の乖離の原因は減価償却費:100及び貸倒引当金減少額150です。それを足し引きすることにより、調整するということです。

ここで、特に気を付けていただきたいのは営業活動によるキャッシュ・フローの調整では、費用の額をプラスし、収益の額はマイナスするということです。

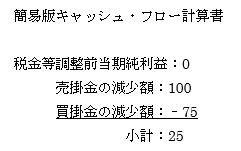

8.営業活動によるキャッシュ・フローの営業活動に係る資産及び負債の増減について

極端に簡単化して考えます。

- 今季の取引が前期末の売掛金:100の回収

- 前期末の買掛金の支払い:75

のみだった企業があるとします。

税金等調整前当期純利益は0、現金収支は100-75=25です。

ここで、特に気を付けていただきたいのは営業活動によるキャッシュ・フローの調整では資産の減少額・負債の増加額をプラスし、資産の増加額・負債の減少額の額はマイナスするということです。

9.営業活動によるキャッシュ・フローの非資金損益項目でも調整しない項目について

「営業債権の貸倒償却損、たな卸資産の評価損等の営業活動に係る資産及び負債に関連して発生した非資金損益項目は、税金等調整前当期純利益の計算に反映されるとともに、営業活動に係る資産及び負債の増減にも反映されていることから、税金等調整前当期純利益に加減算する非資金損益項目には含まれない。」(実務指針引用)

7.にて営業活動によるキャッシュ・フローの非資金損益項目は調整が必要と記載しましたが、営業活動に係る資産及び負債に関連して発生した非資金損益項目については調整しません。例えば、たな卸資産の評価損を例にして考えましょう。

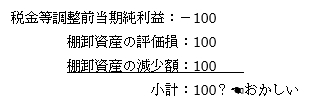

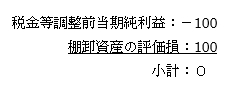

極端に簡単化して考えます。

- 資産・負債は棚卸資産100のみ

- 今季の取引が棚卸資産の評価損100の計上のみ

だった企業があるとします。すると現金収支は0、税金等調整前当期純利益はー100となります。

この棚卸資産の評価損100を調整すると仮定すると

となってしまいます。これは、営業活動に係る資産及び負債の増減にも反映されている損益を2重で調整していることによる乖離です。よって正しくは

となります。

10.営業活動によるキャッシュ・フローの注意点

「なお、取引先への前渡金や営業保証金の支出及び取引先からの前受金や営業保証金の収入等は、営業損益計算の対象には含まれず、また、営業活動に係る債権又は債務から生ずるキャッシュ・フローでもないが、その取引の性格から、「営業活動によるキャッシュ・フロー」の区分に記載するものとする。」(実務指針引用)

上記のように、前渡金・前受金等は営業活動によるキャッシュ・フローに含めてください。

11.「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分に含まれるキャッシュ・フローに関連して発生した損益項目

例えば、有形固定資産売却損益、投資有価証券売却損益等を指します。

12.それぞれの区分が意味すること

「営業活動によるキャッシュ・フロー」の金額は、企業が外部からの資金調達に頼ることなく、営業能力を維持し、新規投資を行い、借入金を返済し、配当金を支払うために、どの程度の資金を主たる営業活動から獲得したかを示す主要な情報となる。 「投資活動によるキャッシュ・フロー」の金額は、将来の利益獲得及び資金運用のために、どの程度の資金を支出し又は回収したかを示す情報となる。 「財務活動によるキャッシュ・フロー」の金額は、営業活動及び投資活動を維持するためにどの程度の資金が調達又は返済されたかを示す情報となる。(実務指針引用)

通常、投資活動によるキャッシュ・フローはマイナスに、財務活動によるキャッシュ・フローはプラスになります。そして、営業活動によるキャッシュ・フローがプラスでないと事業の存続の危機になる可能性があります。事業立ち上げ時など、特殊な時期でない限りは、黒字を保つ必要があります。

13.中小企業庁が出している「中小企業の会計」

中小企業の会計34問34答 平成23年指針改正対応版

出典:中小企業庁「中小企業の会計34問34答 平成23年指針改正対応版」