会社は少なくとも年に1回は決算を行って、会社の財産や借金の状態を把握して損益の状況を計算することが求められています。

決算は、株主などのステークホルダーに対して会社の成績を発表する目的や税金を計算して税務署に報告する目的など、様々な目的で作成されるもので、作成根拠となる法律によって作成が必要な決算書類が異なっています。

中小企業における決算書類にはどのようなものがあるのか、説明します。

1.法律による決算書類の違い

決算書類を作成する根拠となる法律によって、決算書類の手出先や作成すべき書類の種類が異なっています。

| 法律 | 会社法 | 法人税法 | 金融商品取引法 |

|---|---|---|---|

| 決算書類の名称 | 計算書類 | 計算書類等 | 財務諸表 |

| 対象企業 | 上場・非上場 | 上場・非上場 | 上場 |

| 提出先 | 株主総会など | 税務署 | 内閣総理大臣 |

| 作成書類 | ・貸借対照表

・損益計算書 ・株主資本等変動計算書 ・個別注記表 |

・貸借対照表

・損益計算書 ・株主資本等変動計算書 |

・貸借対照表

・損益計算書 ・株主資本等変動計算書 ・キャッシュフロー計算書 ・附属明細表 |

本来は、会社法、会社法施行規則、会社計算規則などの法令や企業会計基準企業会計原則などに基づいて決算書類を作成することが必要なのですが、多くの中小企業では税務署に提出する決算書類(法人税法に基づく決算書類)を作成していました。

そこで、計算書類を作成する場合に依拠することが望ましい会計処理や注記などを示すものとして、平成17年8月に「中小企業会計指針」(中小企業の会計に関する指針)が公表されました。

この「中小企業会計指針」は、その後何度か改訂されており、直近では平成29年3月に改訂されています。

中小企業会計指針においては、株式会社においては貸借対照表、損益計算書、株主資本等変動計算書及び個別注記表、の作成が義務付けられているものの、中小企業の特性を考慮した簡便的な方法が設けられている場合があるとしています。

また、具体的な規定が会計基準において設定されていないような場合などでは、法人税法で定める処理が参照される場合もあるとしています。

2.中小企業における決算書類

中小企業は、「中小企業指針」に基づいて決算書類を作成することが望ましいとされていますが、基本的には会社法の定める、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表、を作成すべき決算書類としています。

① 貸借対象表

貸借対照表(Balance Sheet、B/S)は決算期における会社の財産や借金などの財政状況を表しているもので、資産、負債、純資産、から構成されています。

会社の資金調達の状態からその運用方法までを表しているとも言える決算書類で、資産から負債を差し引いたものが純資産となって

おり、「資産=負債+純資産」という関係が成り立っています。

<貸借対照表の様式例>

貸 借 対 照 表

(平成〇〇年〇月〇日現在)

(単位:百万円)

| 項目 | 金額 | 項目 | 金額 |

|---|---|---|---|

| (資産の部)

Ⅰ流動資産 現金及び預金 受取手形 売掛金 有価証券 製品及び商品 短期貸付金 前払費用 繰延税金資産 その他 貸倒引当金 流動資産合計 Ⅱ固定資産 (有形固定資産) 建物 構築物 機械及び装置 工具、器具及び備品 リース資産 土地 建設仮勘定 その他 (無形固定資産) シフトウェア のれん その他 (投資その他の資産) 関係会社株式 投資有価証券 出資金 長期貸付金 長期前払費用 繰延税金資産 その他 貸倒引当金 固定資産計 Ⅲ繰延資産

|

〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 △〇〇〇 〇〇〇

〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇

〇〇〇 〇〇〇 〇〇〇

〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 △〇〇〇 〇〇〇 〇〇〇 |

(負債の部)

Ⅰ流動負債 支払手形 買掛金 短期借入金 未払金 リース債務 未払法人税等 賞与引当金 繰延税金負債 その他 流動負債合計 Ⅱ固定負債 社債 長期借入金 リース負債 退職給付引当金 繰延税金負債 その他 固定負債合計 |

〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇

〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 |

| 負債合計 | 〇〇〇 | ||

| (純資産の部)

Ⅰ株主資本 資本金 資本剰余金 資本準備金 その他資本剰余金 資本剰余金合計 利益剰余金 利益準備金 その他利益剰余金 XX利益積立金 繰越利益剰余金 利益剰余金合計 自己株式 株主資本合計 Ⅱ評価・換算差額等 その他有価証券評価差額金 評価・換算差額等合計 Ⅲ新株予約権 |

〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 〇〇〇 |

||

| 純資産合計 | 〇〇〇 | ||

| 資産合計 | 〇〇〇 | 負債・純資産合計 | 〇〇〇 |

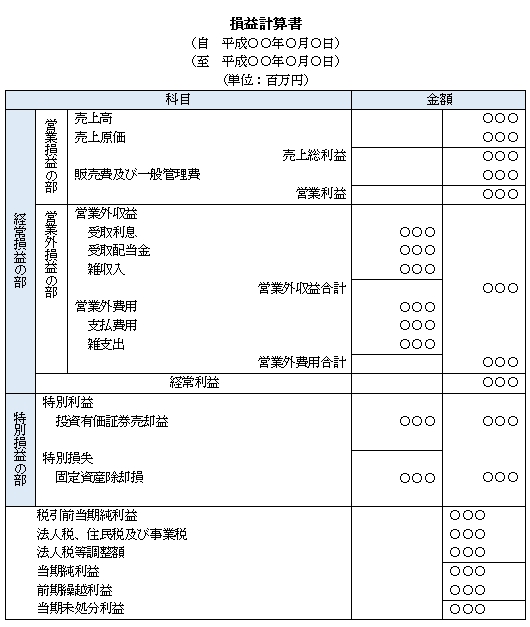

② 損益計算表

損益計算表(Profit and Loss Sheet、P/L)は1会計期間(通常は1年間)における会社の利益や損失を表しているもので、1年間の企業業績を示しています。

会社の売上から仕入れ費用や人件費や経費を差し引き、税金を差し引いて当期純損益を求めます。

<損益計算表の様式例>

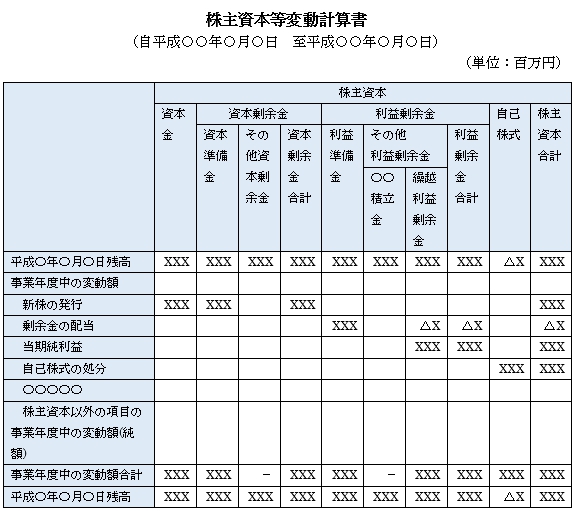

③ 株主資本等変動計算書

株主資本等変動計算書は純資産の変動の原因を明らかにするために作成される決算書類です。

株主資本等変動計算書では純資産を、株主資本、評価・換算差額、新株予約権、少数株主持分(連結株主資本等変動計算書の場合のみ)の4つに区分します。

<株主資本等変動計算書の様式例>

④ 個別注記表

会社計算規則では、重要な会計方針に関する注記や決算書類による会社の財産や損益の状況を正しく判断するため必要な項目などを注記する必要があるとしています。

個別注記表に記載すべき内容は以下の通りです。

- 継続企業の前提に関する注記

- 重要な会計方針に係る事項

- 貸借対照表に関する注記

- 損益計算書に関する注記

- 株主資本等変動計算書に関する注記

- 税効果会計に関する注記

- リースにより使用する固定資産に関する注記

- 関連当事者との取引に関する注記

- 一株当たり情報に関する注記

- 重要な後発事象に関する注記

- 連結配当規制適用会社に関する注記

- その他の注記

決算書類まとめ

中小企業における決算書類については「中小企業会計指針」が公表されてから、多くの中小企業にも理解が深まり、必要な決算書類の整備が進んでいると考えられます。

自社の財務状況を認識して、金融機関などの取引先に理解してもらうためにも正確な決算書類の整備は必要です。