バランスシートと言われて、経営者の皆様は、どのようなものかイメージすることはできるでしょうか?

バランスシートとは、貸借対照表(Balance Sheet)と言われ、B/S(ビーエス)と訳したりします。そして、バランスシートは会社のある時点(通常は事業年度末)における、会社の財政状況(財産の状況)を表すシートになります。

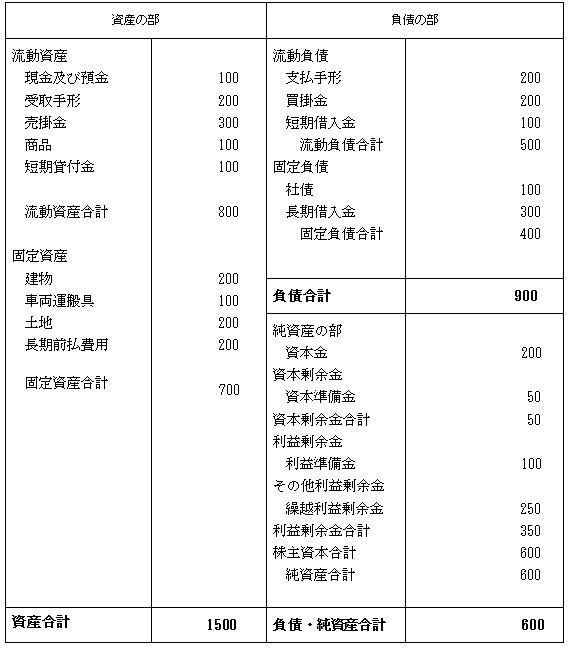

下記が貸借対照表になります。

では、次に各項目がどのような内容なのかを見ていきましょう。

資産の部は何を表しているでしょうか?

債権者などから調達した負債、株主から調達した純資産をどのように運用したかという、運用の結果が表示されています。主なものは下記になります。

■流動資産

資産の中でも比較的短期間に現金化することができる資産になります。

現金・預金・受取手形・売掛金などが該当します。

■固定資産

企業が長期にわたり保有したり、使用したりする資産をいいます。有形固定資産、無形固定資産、投資その他の資産があります。科目としては下記があります。

- 有形固定資産

- 建物

- 車両運搬具

- 土地

- 無形固定資産

- ソフトウエア

- 特許権

- 投資その他

- 投資有価証券

負債の部が何を表しているかご存知でしょうか?

企業の資金調達のうち、銀行や取引先などの債権者から調達した資金などが負債になります。

■流動負債

企業が比較的短期間に現金で支払うと想定される諸負債になります。

主な科目には下記があります。

- 支払手形

- 買掛金

- 短期借入金

■固定負債

固定負債は、返済義務が1年を超える諸負債になります。社債、長期借入金などがあります。

純資産の部をご存知でしょうか?

企業の資金調達のうち、主として株主から調達した資金(自己資本)が純資産になります。

資産から負債を引いた残りが純資産となります。

純資産は、少し難しくなりますが、返済義務のない株主からの資金調達額や利益の留保額などが計上されます。

また、それ以外に評価・換算差額等と新株予約権により構成されます。では、具体的に中身を見てみましょう。

■株主資本

株主資本は、純資産のうち、株主からの出資額(資本金等)とその出資額を手元に事業を行い儲けた利益の合計で構成されます。

■資本金

会社設立時に会社に払い込まれるお金になります。会社法で定める法定の事業の手元資金になります。

■資本剰余金

資本剰余金は、株主からの出資額などのことであり、大まかにいえば資本金以外の「事業の元手」になります。

■資本準備金

株主が会社に対して払込みまたは給付した財産の額のうち、資本金としない額や、その他資本剰余金から配当を行う場合に積み立てた額などになります。

■利益剰余金

企業活動によって生じた純資産の額のことであり、利益を源泉にしています。

■利益準備金

繰越利益剰余金から配当を行う場合に積み立てた額などになります。

■その他利益剰余金

任意積立金

会社の意思によって任意に積み立てられた任意積立金、繰越利益剰余金があります。

■自己株式

自己が発行した株主を市場などから取得したものになります。

■評価・換算差額等

その他有価証券差額金額や土地評価差額金などが計上されます。

まとめ

今回は、バランスシートについてご説明をさせて頂きました。経営者の方は、バランスシートがどのようなものなのか、理解をして、銀行、税理士との打合せができるように、基礎的な「資産の部」「負債の部」「純資産の部」の言葉の意味は是非覚えておきましょう。