Ⅰ 古い統計ですが、税理士に対する訴訟の8割が消費税関連でした。

後発税法で税理士にも不慣れもあったでしょうが、それだけ届出書類が多いことと、それをミスすると納税者は甚大な被害を被ったからです。

開業したら開業届は常識。では消費税に係る届出は? これをミスしたばかりに大事件・・・・。 駆け出し税理士の泣き笑いも含めて経験したことをご披露いたします。

Ⅱ 消費税の意義とその仕組み

1 消費税の意義

消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付する間接税です。

2 消費税課税の仕組み

消費税は、商品・製品の販売やサービスの提供などの取引に対して、広く公平に課税されますが、生産、流通などの各取引段階で二重三重に税がかかることのないよう、税が累積しない仕組みが採られています。

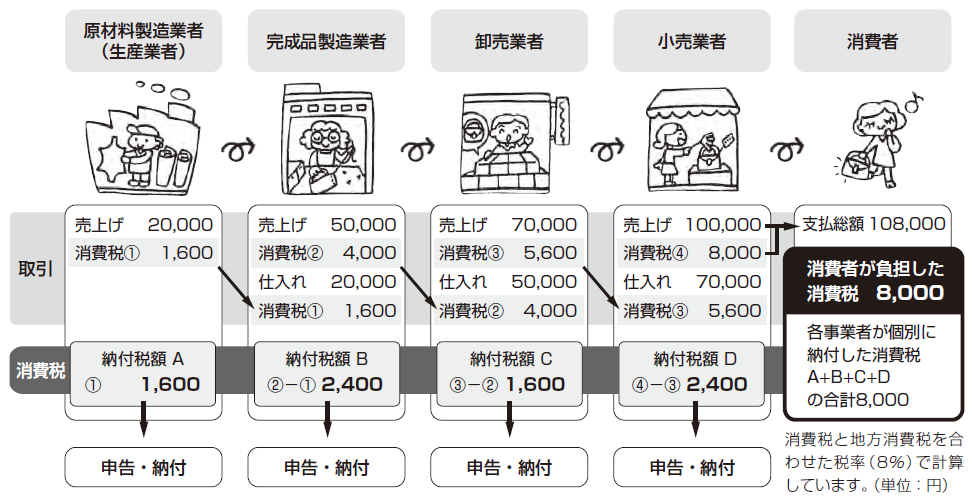

税が累積しない仕組み (国税庁 消費税のあらまし)

最終的に消費者が 8,000円の消費税を負担しています。この消費税の納付は4段階で携わった各業者が申告・納付した税額の合計額と一致しています。それは、各段階で流れの川上の業者が申告・納付した消費税額を控除しているからです。

3 消費税の課税方式

消費税の納税額は「預かった消費税」から「支払った消費税」を差引いて計算します。この消費税の納税額の計算方法には「原則課税方式」と「簡易課税方式」という2つの計算方式があります。

1) 原則課税方式

では、消費税の納税額を売上けて顧客から「預かった消費税」から、仕入れや経費等で実際に「支払った消費税」を差し引いて計算します。

消費税の納税額 = (売上高 × 8%) - (仕入高 ×8%)

この際に消費税の納付額を個々の取引の都度計算する方法と、申告時に会計期間を通うじて累積された消費税の総額で差し引き計算する方法があります。

2) 簡易課税方式

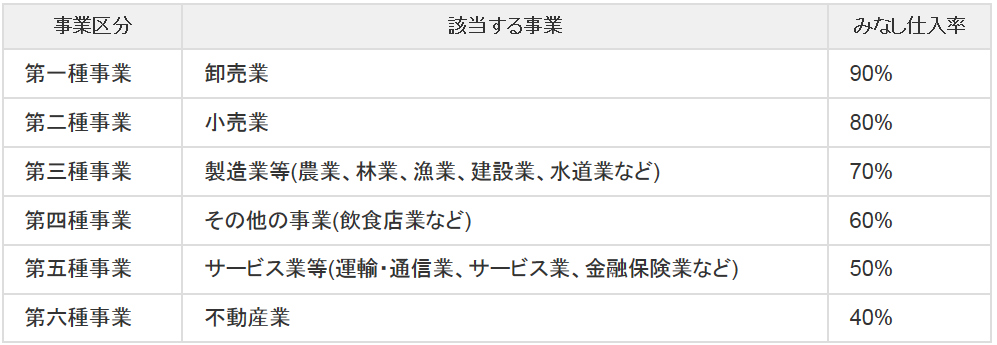

では、消費税の納税額を実際に預かった消費税から支払った消費税を差し引くのではなく、「預かった消費税」に、業種によって決められた一定率を乗じて計算した額を、「支払った消費税」とみなして計算します。

消費税の納付額 = (売上高 × 8%) - (売上高 ×8% × みなし仕入率)

※ みなし仕入率とは、課税仕入に伴う消費税額を実際に計算することなく、課税売上高から仕入控除税額を課税売上高に対する売上高(預かり消費税)の一定割合とする概算する計算率のことです。

この簡易課税方式は、課税期間の個人事業者では前々年または法人事業体では前々事業年度(基準期間といいます)の課税売上高が5,000万円以下で、事前に「消費税簡易課税制度選択届出書」を提出している事業者が選択できる特例です。また、簡易課税では、預かった消費税額からみみなし仕入率で納税額を計算しますから、実際には預かった消費税額を支払った消費税額が上回った場合でも、超えた分が還付されることはありません。

事業区分ごとのみなし仕入率 (国税庁 消費税のあらまし)

例えば第一種事業、卸売業では売上により預かった消費税の90%が仕入等に支払った消費税という概算計算をします。

3) 消費税に関する届出書

① 新たに課税事業者になる事業主(基準期間がある場合)

基準期間(前々期)の課税売上高が1,000万円を超えている場合には、消費税の課税事業者に該当しますから納税地の所轄税務署長に「消費税課税事業者届出書(基準期間用)」を提出する必要があります。

基準期間における課税売上高が5,000万円以下の事業主は、簡易課税制度を選択することができます。簡易課税制度を選択した事業主は納税地の所轄税務署長に「消費税簡易課税選択届出書(基準期間用)」を「消費税課税事業者届出書(基準期間用)」と併せて提出する必要があります。

② 免税事業者が課税事業者となることを選択した事業主(基準期間がない場合)

開業初年度の事業主、免税事業主なのに課税事業者になることを選択する場合に、課税の適用を受けようとする課税期間の初日の前日までに(適用を受けようとする課税期間が事業開始日の属する課税期間である場合には、その課税期間中)に「消費税課税事業者選択届」を提出します。

したがって、個人事業者の場合は年末迄にこれを提出すれば、翌年の3月15日迄

に消費税の申告書を提出して納付または還付を受けられます。

4 原則課税と簡易課税とではどちらが有利か?

1) 一般論的な傾向

① みなし仕入率が高い事業種ほど簡易課税が有利となる傾向があります。

② 給与手当、賃金手当、役員報酬等の人件費、法定福利費、保険料、租税公課という消費税が非課税となる費用科目の金額の多い事業体では簡易課税のほうが有利となる傾向があります。

2) 具体例に基づく判定

① 大幅な赤字で還付を受けられた事例

大型商業施設に専門店として喫茶店を営んでいた個人事業主が、不況の煽りを受けて大型商業施設は閉店となり、まだ老け込むのは早いと独立した店舗を探して、営業を継続しました。

新規開店した場所は地理的条件が悪く、案の定結果は惨憺たるものでした。嵐の日には来客ゼロの日もあるほどでした。結果、大幅な赤字でした。大型店舗の専門店の頃は消費税課税事業者で原則課税をとっておりましたから、移転前2ヶ月分と移転後の10ヶ月分合算して消費税の納付計算をしなければなりませんでした。

容易に推察できるように、売上高を大幅に上回る仕入その他の経費があり、個人事業主夫婦が切り盛りしていましたので消費税非課税の人件費が無かったことも幸いして、消費税の還付を受けることができました。

これを簡易課税に置き換えますと、僅少でも売上高があれば消費税は発生します、勿論、還付など生じません。

② 「消費税課税事業者選択届」の機能を理解していなかった税理士の事例。

大手不動産会社の勧めで、1階を店舗とし、2・3階を事務所とする賃貸ビル経営に乗り出した個人事業主の依頼をうけて、若い税理士が税務署の窓口で、開業届、青色申告届、そして消費税の課税届用紙の交付を申し出ました。

税務職員は、一瞬間、間をおいて「消費税もですか?」そして「業種は何ですか?」と質問されました。若い税理士は「貸ビル業です」と応えるところ「不動産所得ですものね、流石ですね!」といって、3種類の届出用紙を交付してくれました。

事業主に3種類の用紙の署名押印をもらって、届出を郵送して、一件落着しました。

後日、事業主から電話が入り「消費税は、開業2年間免税と聴いてるけど、返送されてきた控届出書では初年度第1期から納付になってるよ・・・」 と言われてびっくり、これは大変顧客に損害を与えたと呆然自失となりました。

しかし、「消費税課税事業者選択届」に基準期間がある場合用と基準期間が無い場合用2種類あります。前者は事業を開始して始めて売上高が1,000万円をこえた会計期間を基準として基準期間の翌々年から消費税を納付するときの届出書です。

後者は事業開始事業年度からでも随時、売上高1,000万円を超えていなくとも、自ら消費税を納付しますと届出するときの届出書です。ですから、税務職員が業種は何ですかと聞いた訳です。不動産所得と聞いて、「還付を狙っているな、お主できるな!」ということで「流石ですね!」だった訳です。

初年度は建物の建築だけでで終わりました、勿論、売上高はゼロでしたが建築経費がかさみました、しかも簡易課税など眼中に無かったので、当然原則課税を選択したことになりますから、建築資材購入の支払い消費税がそっくり還付されました。第2期は建物完成して営業が開始されましたが、売上高は僅少で建築費が巨額だったため、なんと200万円弱の還付があり、事業主から感謝されました。

このケース簡易課税なら、第1期の消費税はゼロで還付なし、第2期は僅少ながら預かり消費税がありましたので消費税は僅少額出ますが、還付はなしです。

③ 海外取引の分だけ消費税が減額した事例

事業者が国内で商品などを販売する場合には、原則として消費税がかかります。しかし、販売が輸出取引に当たる場合には、消費税が免除されます。これは、内国消費税である消費税は外国で消費されるものには課税しないという考えからです。

長年、工業用ミシンの販売を手がけてきた会社が、かって、嫁入り道具の三種の神器の一つに数えられていたとミシンですが、年々販売業績は下降線を辿り此処20年で4分の1にまで落ち込んでいました。何とか挽回と海外市場に目を向け上海に支店を開設しました。業績は当初は低迷しましたが徐々に上昇に転じてきました。

そこで、消費税ですが、輸出取引は消費税が免除されますから中国市場に向け売上には預かり消費税は生じませんから、法人税は未だ赤字ですが消費税が劇的に減少に転じました。

中国市場は、債権回収とか営業活動に対する各種の制約等を考えますと、必ずしも順風満帆ではありませんが、赤字企業では法人税等は均等割だけで済みますが、中国宛輸出分の預かり消費税を考慮外に置き、中国輸出に係る仕入れ分の支払消費税は控除できる訳ですから、輸出分の預かり消費税分だけ、消費税の納付税額を節約できるのですから納付のための資金繰りに苦しまなくても済むのが救いとなりました。

しかし、中国経済も下降傾向にあり、現在は撤退を考慮している状態です。

④ 簡易課税で消費税が節税となった事例

個人のIT関連事業体で、当初は従業員2人、木造2階建ての郊外貸ビルでゲームソフトの請負開発を行っていました。事業主は経理の経験がない、もともと技術畑出身でしたから簡単な収支を記録していて決算処理だけ税理士に委託する形を採っていました。

間もなく売上1000万円を超えて、税務署から「消費税の届出のお尋ね」という文書が届きました。税理士に相談せずに税務署に電話相談して、簡易課税を勧められ、簡単だと聞きそれに従って選択しました。

確定申告の時期になり、税理士は始めて簡易課税採用を知りました。税理士は苦笑しつつ支払い経費の内訳をみて、驚きました。売上高3240万円で利益が120万円、経費の70%超が8人に増えた人件費関連支出だったからです。因みに、みなし仕入率では、ソフトウェアの開発請負は第5種事業に該当しそのみなし仕入率は50%ですから、預かり消費税(240万円)の50%(120万円)が納付消費税になります。

原則課税では、 売上高(3240万)― 経費(3120万)=利益(120万)

経費70%が非課税の人件費等ですから、支払消費税は

3120万×(1-0.7)×0.08/1.08 ≒ 69万

原則課税では、預かり消費税から控除できる支払い消費税は

240万―69万=171万 となり、ほぼ50万円の節税となりました。

その翌年、売上高が軽く5000万円を超えて、もはや簡易課税を選択できなくなりました。

Ⅲ 結び

簡易課税が有利なのは、経営利益率が高く経費に人件費が多くを占める塾や家庭教師、経費のあまりかからないネットサービスやコンサルタント業、海外から仕入れて国内で販売する事業体とされています。これらのうち前者では業種の「みなし仕入率」は50%です、すると上記の非課税とされる経費の消費税相当額が預かり消費税を上回る程でなければ原則課税に比べて節税にはなりません。上記④で挙げた極端な場合以外に遭遇した経験はありません。事実、簡易課税は売上高とみなし仕入率さえ判れば納付消費税額は計算できますが、上記事例を見る限り、極めて極端な場合に有利な結果が出ますが、地道に原則課税に取り組んだほうが、絶対に有利だと確信します。事例でも何度か遭遇しましたから。

確定申告で消費税還付の申告書を提出しますと、必ず税務署から何らかのアプローチがあります。簡単な電話での確認、または、それを契機に税務調査に入るケースもありますから、消費税還付の申告書を提出する場合にしっかりと理論武装しておかなければなりません。