今回はキャッシュ・フロー計算書について、色んな角度から説明します。資金繰りは企業にとって、とても重要な問題です。特に資金繰りの厳しい中小企業にとって、キャッシュ・フローを把握する必要性は高まるばかりです。その必須の道具とも言える、キャッシュ・フロー計算書について見ていきましょう。

- キャッシュ・フロー計算書とは?

- キャッシュ・フローを計算する必要性

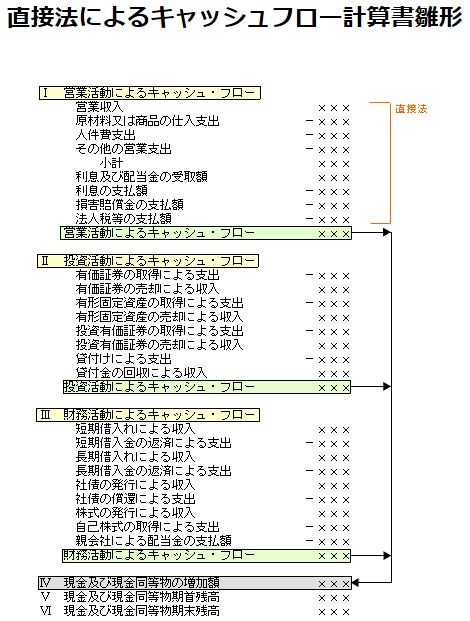

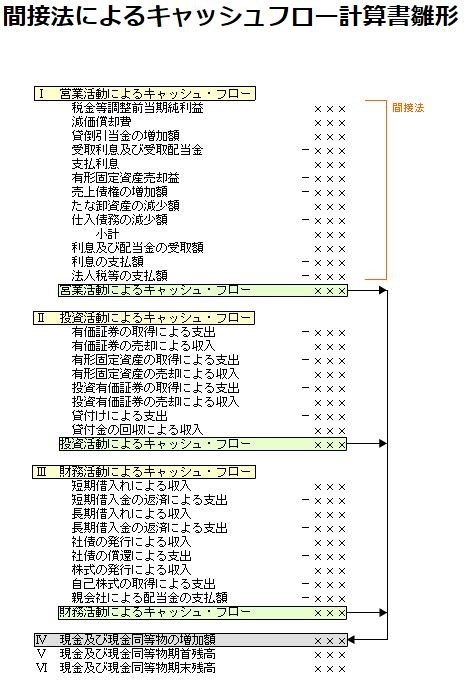

- ひながた

- キャッシュ・フロー計算書と貸借対照表の関係

- キャッシュ・フロー計算書の3区分

- フリーキャッシュ・フロー

- 「営業活動によるキャッシュ・フロー」の表示方法

- 小計欄の意味

- キャッシュ・フロー計算書作成の難関ポイント①:非資金損益項目の調整

- キャッシュ・フロー計算書作成の難しいポイント②:営業活動に係る資産及び負債の増減

- フリーキャッシュ・フローの運用

- 営業活動によるキャッシュ・フローを増やすには?

- 必要な投資は行いつつ、投資活動によるキャッシュ・フローのマイナス値を減らすには?

- 将来的なキャッシュ・フローを圧迫する借入はなるべく減らしつつ、財務活動によるキャッシュ・フローを増やすには?

- キャッシュフロー計算まとめ

キャッシュ・フロー計算書とは?

キャッシュ・フロー計算書は、一会計期間の企業のキャッシュ・インとキャッシュ・アウトを計算して表示する財務諸表です。

キャッシュ・フローを計算する必要性

一番大きな理由は、キャッシュ・フローがマイナスになり、資金繰りがつかないという事態を避けるためです。

一定期間の経営成績は、昔から損益計算書で把握されていました。しかしながら、損益計算書は発生主義に基づいて作成される財務諸表なので、現金主義で把握すべき資金の流れは説明出来ません。

よって、経営管理上、何らかの形で資金の流れを把握しておく必要があります。これらのニーズを満たすのが、キャッシュ・フローの概念です。

ひながた

キャッシュ・フロー計算書と貸借対照表の関係

上記の「Ⅵ 現金及び現金同等物期末残高」と貸借対照表の「現金及び預金」は一致します。

キャッシュ・フロー計算書の3区分

キャッシュ・フロー計算書は営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの3区分に分かれています。

- 「営業活動によるキャッシュ・フロー・・・企業が外部からの資金調達に頼ることなく、営業能力を維持し、新規投資を行い、借入金を返済し、配当金を支払うために、どの程度の資金を主たる営業活動から獲得したかを示す主要な情報となる。

- 投資活動によるキャッシュ・フロー・・・将来の利益獲得及び資金運用のために、どの程度の資金を支出し又は回収したかを示す情報となる。

- 財務活動によるキャッシュ・フロー・・・営業活動及び投資活動を維持するために、どの程度の資金が調達又は返済されたかを示す情報となる。」(実務指針引用)

フリーキャッシュ・フロー

フリーキャッシュ・フローとは、営業活動によるキャッシュ・フローから投資活動によるキャッシュ・フローを引いた残りの額の事です。営業活動で稼いだキャッシュを投資で使ってもなお残るキャッシュのことを指します。

フリーキャッシュ・フローは経営者の経営判断により自由に使途を決めることが可能です。

フリーキャッシュ・フローは、基本的にプラスである必要があります。但し、大きければ大きいほど良いともいえず、将来に対する投資はしっかりとしておくべきなので、必要な投資を抑えて迄、投資活動によるキャッシュ・フローのマイナス値を小さくする必要はないです。

「営業活動によるキャッシュ・フロー」の表示方法

「営業活動によるキャッシュ・フロー」の表示方法には2つあります。直接法と間接法です。

- 直接法:主要な取引ごとにキャッシュ・フローを総額表示する方法

- 間接法:税金等調整前当期純利益に非資金損益項目、営業活動に係る資産及び負債の増減、

「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分に含まれる損益項目を加減して表示する方法

実務では、ほぼ間接法が用いられます。そのため、以下では間接法の作成方法を説明します。

小計欄の意味

「小計欄は、「営業活動によるキャッシュ・フロー」のうち、おおむね営業損益計算の対象となった取引に係るキャッシュ・フローの合計額を意味」します。(基準引用)

ようは、小計欄は本業によってどれだけ現金が獲得できたかのおおよその額を表しています。

キャッシュ・フロー計算書作成の難関ポイント①:非資金損益項目の調整

「非資金損益項目とは、税金等調整前当期純利益の計算には反映されるが、キャッシュ・フローを伴わない項目、例えば減価償却費、貸付金に係る貸倒引当金増加額を表す。営業債権の貸倒償却損、たな卸資産の評価損等の営業活動に係る資産及び負債に関連して発生した非資金損益項目は、税金等調整前当期純利益の計算に反映されるとともに、営業活動に係る資産及び負債の増減にも反映されていることから、税金等調整前当期純利益に加減算する非資金損益項目には含まれない。」(基準引用)

間接法では税引前当期純利益から調整を始めて、小計を出します。その間の項目は上記のように、税引前当期純利益と本業によってどれだけ現金が獲得できたかのおおよその額との差額を表します。

非資金損益項目はその差額を構成します。減価償却費や貸倒引当金繰入額の値が大きいほど「本業によってどれだけ現金が獲得できたか-税引前当期純利益」の額は大きくなるため、収益はマイナス、費用はプラスします。

キャッシュ・フロー計算書作成の難しいポイント②:営業活動に係る資産及び負債の増減

営業活動に係る資産及び負債の増減とは、売上債権や棚卸資産の増減・仕入債務の増減を指します。

ここで、資産の減少・負債の増加の値が大きいほど「本業によってどれだけ現金が獲得できたか-税引前当期純利益」の額は大きくなるため、資産の減少・負債の増加の額はプラス、資産の減少・負債の増加の額はプラスします。

売上債権・棚卸資産が増加している、もしくは、仕入債務が減少している場合はキャッシュ・フローの増加を、売上債権・棚卸資産が減少している、もしくは、仕入債務が増加している場合はキャッシュ・フローの減少を表します。

フリーキャッシュ・フローの運用

フリーキャッシュ・フローは、借入金を返済する、もしくは、自己株式を買い集める返済原資になります。借金が減ると支払利子の金額が減る、もしくは、自己株式が減ると必要な配当の額が減るため、ますますキャッシュ・フローは改善されます。

また、効果的な設備投資を行うことで、利益を増やす事ができます。投資した期のフリーキャッシュ・フローは赤字になっても、将来的な伸びで増やす事ができるので、中長期的な計画が必要になります。

営業活動によるキャッシュ・フローを増やすには?

営業活動によるキャッシュ・フローを増やすには、小計を増やすのが基本です。そのためには、売上債権を早期に回収する、在庫を減らす、仕入債務の返済を遅らせる、という施策が考えられます。

必要な投資は行いつつ、投資活動によるキャッシュ・フローのマイナス値を減らすには?

例えば、固定資産を売却する・有価証券を売却する・必要ない投資は行わない、などの施策が考えられます。フリーキャッシュ・フローの期ごとの増減などを見つつ、計画的に固定資産を売却しましょう。

将来的なキャッシュ・フローを圧迫する借入はなるべく減らしつつ、財務活動によるキャッシュ・フローを増やすには?

借入金を減らしつつ、借入金より有利な社債・株式による資金調達が良いでしょう。

キャッシュフロー計算まとめ

営業活動によるキャッシュ・フローはプラスである方が良く、大きれば大きい方が良いです。

投資活動によるキャッシュ・フローは、プラスである・マイナスである事で、一概に良い・悪いは言えませんが、成長中の会社は通常マイナスになります。

財務活動によるキャッシュ・フローは、大まかにいえば借金の額のプラス・マイナス、及び、株式による資金調達のプラス・マイナスの合計値です。単純に資金調達面でのみ見ると、借金は少ないに越したことはなく、株式による資金調達は多い方が良いでしょう。