資金繰表は、企業経営の心臓部である財務会計部門が行う業務で、資金収支をショートさせないためにある予測計画表です。通常、最低限レベルでは3カ月先、標準的には6カ月先を予定する先行資金繰表を作成します。

資金繰表を作成しない企業は、経営計画がなく行き当たりばったりで出たとこ勝負ですから、常に不安定になります。経営計画を策定する上で、安定経営に導くためにある資金繰表ですから、計画表の重要性は知っておく必要はあります。その理由について詳説いたします。

資金繰表は企業経営のためになぜ重要か!

中小企業は株式上場までにはいかなくても、十分に経営改善できます。

その一つとして、資金繰表の作成は欠かせないとともに、やがて財務諸表であるキャッシュフロー計算書に結びつく計画表になるからです。

当然、資金ショートすればいきなり倒産に追い込まれることは明白ですから、経営計画のなかで重要な心臓部である経理・財務部門は経営組織の中枢機能を果たす役割であって、責任重大です。

よく経営は人体に例えられます。心臓部は資金管理中枢機能、心臓のポンプ作用は血流と関係しますから血流は資金、意思決定力は頭で行いますから頭脳部は経営判断です。

では、資金繰表の重要性について詳説しましょう。

資金繰表はなぜ重要か

資金繰表は、企業の財務状況の現状において、極めて重要なる計算表です。

資金ショートは、企業経営として事業破綻を起こしますから、誰もが重要視する経営の常套手段として資金繰表は基本と考えます。

簡単にいえば、資金収支における健全性は事業が生きるか死ぬかを見定める判断力です。もっとはっきり言えば、資金繰表を作成していない企業は内部組織から崩れていく財務的無責任体質を示すことになります。

経営方針と企業運営は、誰のために事業を行うかが生命線ですが、資金ショートしてしまえば、経済的社会の上では信用を失い裏切者になってしまいます。企業として事業を行うミッションがあるならば、志途中で死滅することは絶対的に回避したい事業的感情があります。

だからこそ、資金繰表は資金収支の実態を把握するため、常に管理を怠らず計画表を策定しながら、事業運営を行う責務を求めています。責任能力なき経済活動は、クライアントおよび消費者を愚弄しています。資金収支計算は事業継続の根幹を為しますが、事業改善に向かうとき、提供する製品・販売力は間違いないかどうかというフィードバックを受けるためにも活用できます。経営ですから、万が一のときに間に合う資金繰表は計算式でも重要になってきます。

先行資金繰表とは

先行資金繰り表は、日々および月別の資金繰表ですから、最低限3カ月先までを作成します。理想的には6カ月先までの先行資金繰表の作成が良いです。資金収支は手形決済などを行う企業として、手形サイトは3カ月が通例ということもあり最低3カ月先までを想定して資金繰りします。

理想的には半期決算時までの6カ月まで先行して資金繰りを作成すれば、事業資金の動きが予測どおりか違ったかをチェック確認することができ、事業継続と修正を判断できる材料として必要になる先行資金繰表になります。

資金ショートと事業運営の継続に支障を起こさないための資金計画予定表ですから、常にチェックを怠らないようにしましょう。

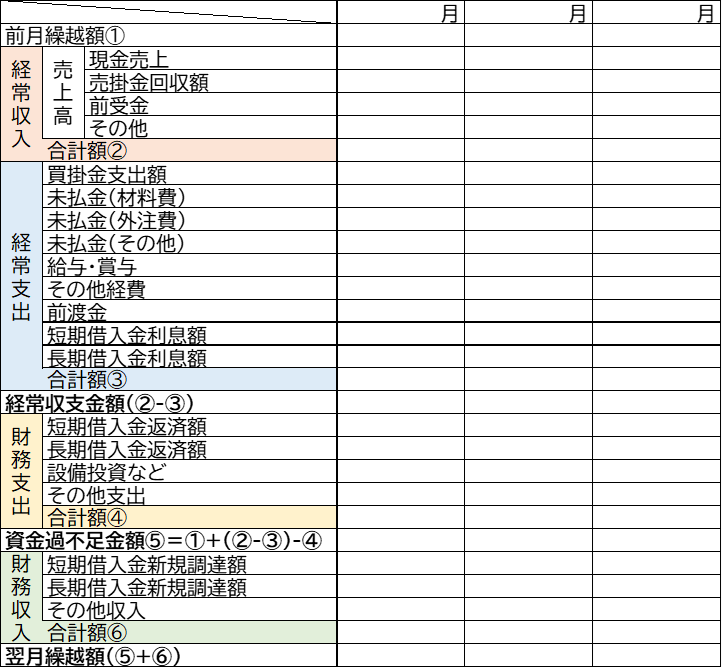

一般例としては以下のとおりです。

詳説

月別の「資金過不足金額=前月繰越額+経常収支金額-財務支出」となりますから、何月に不足金額が発生するか一目瞭然です。同時に資金手当てとして調達を考える際、借入れを起こすタイミングが自ずと想定される表です。

資金繰表は、「勘定合って銭足らず」という事態にならないように作成するため、毎月のキャッシュベースで計算します。結局はキャッシュフロー計算書と密接な関係があります。

経常収支は主に「営業活動によるキャッシュフロー」でもあり、

財務収支は「財務活動によるキャッシュフロー」となります。

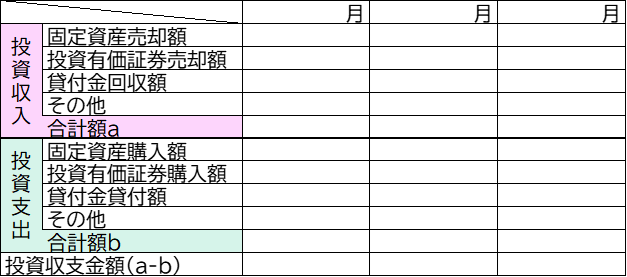

上記の表は、「投資活動のキャッシュフロー」が想定されていません。投資活動は固定資産・投資資産の売却損益または役員・従業への貸付金の貸付額・回収額に関係する金額計算表ですから、基本的に毎年想定しない経営をモデルにした先行資金繰表です。

キャッシュフロー計算書を意識した「投資活動のキャッシュフロー」を資金繰表として組み入れて作成するなら、下記の表を付け加えます。各々の中小企業において先行資金繰表は、自由に策定できることを知っておきましょう。

財務改善は経営中枢的役割として現場主義

中小企業は経理と財務が一体型になっている場合が多く、事務職のスペシャリストとして人材不足なる原因があります。業務分量の多い少ないはありますが、一人の従業員に数種の専門性を持ってもらわなければ苦しいという事情もあるでしょう。大企業みたいに綿密なる分業制は難しい中小企業は現実に存在しています。

経理部門は日常の現金の出入り、収支を随時帳簿に記録しますから日めくりカレンダーで資金管理していきます。日計表という表は作成できますが、それは帳簿記入ですべて賄うことができます。現在は電子帳簿で管理処理する事務効率化が常態化してますから、面倒くさい日繰り表はわざわざ作成する必要はありません。

財務部門は経理業務よりレベルアップした業務です。特に財務改善に欠かせない経営分析くらいはできるようになっておく必要はあります。財務分析と改善策はあとで検討され提案されがちですが、実は資金繰表の管理は財務部門が執り行いますから、先行する資金の動きと結果の差異を随時修正できる業務です。

経済活動は、予測どおりに行くとは限りませんから、先行した資金変動予測と結果分析が同時進行になる部門が必要ですから、財務部門に任される業務となります。企業における中枢ラインとして財務担当は極めて企業の経営方針と心臓部を与る仕事ですから、会計知識における専門性は要求されます。

大企業における悪しき現場力の緩みと低下は、企業社会の問題として報道などで顕在化しました。中小企業は大企業ができない強みを持ち、現場力の強みと引き締めはできます。巨大組織の緩みは、経済活動の信用性を削ぎますから、リコールなど予定外の支出を余儀なくされ、商品・製品まで嫌忌され消費・購買力を劣化させてしまいます。

すべて財務体質の不正確さと、現場主義の緩みが原因でした。中小企業は大企業からクライアント取引として受けている仕事もあるでしょうが、取引先として依存し過ぎると受注のシェアが大きく影響されます。連鎖倒産を防御する方法は、取引先を分散化させるしかありません。

中小企業はいくら優秀な技術力を持っていても、取引先の悪い影響を受けては生き残れない経済社会になっていますから、一極集中的取引先だけに依存する経営を改めなければ財務改善につながらない実情です。財務改善は、経営方針に強く関係しますから、営業活動によって取引先を開拓して、万が一のときがあっても、倒産までには至らないようにする経営努力に密接に関係します。

結果として、中小企業の経営役員として、財務に明るい人物を人事で設定しましょう。

中小企業資金繰表まとめ

中小企業の資金繰表は、3カ月~6カ月先に係わる先行資金繰表を作成します。先行する資金変動を想定して経営活動を行っていますから、現実と常に照らし合わせることはできます。

財務分析の数値を見える化して、自社の経営実態を表面化させることは、従業員を雇用する立場として内部関係における労使の信頼に結びつくときがあります。経営者は苦しい現状を他言できない窮状を持ちながら責任力を背負います。しかし、財務改善に向かいたいならば、独裁的ワンマン経営から脱却しなければ、従業員はついてこれません。今後の時代、従来よりもっと企業経営者は後継者不足に悩むでしょう。

資金繰表は経営のためにあります。中小企業経営は上場企業とは異にした株主中心主義だけでは生き残れず、独裁型ワンマンになりやすいですが、雇用が売り手市場ならば人材は逃げていきます。優秀な財務力は安定雇用を生み出し、人材は個々として従業員として育ちます。資金繰表の中で、従業員の人材育成・研修費は教育費用として企業財務の勘定に組み込ませることはできます。

確かに資金繰表作成は面倒くさいです。しかし面倒くさいからといって、宝の持ち腐れで萎む事業経営は勿体ないです。キャッシュフローと関係した先行資金繰表を作成し、経営方針の羅針盤の役目として、経営関係者は役立てましょう。