企業における運転資金が事業運営において重要である理由は、資金ショートをさせないため、資金管理として計算されることが基本的考え方です。特に銀行融資など借入れを行う際、「運転資金」と「設備資金」に区別されますが、運転資金は目途として決まった計算式はあります。「設備資金」は設備投資ですから、業者の見積もりが資料として必要になります。しかし、「運転資金」は決算書オンリーで計算されますからまったく違います。

それでは運転資金について詳しく解説します。

運転資金は決まった計算式はあっても、過信しないことが重要

運転資金計算はキャッシュフロー経営には重要です。ところが先行資金繰り表で計算され、予定される収支は数カ月先の計算式です。先行資金繰り計算は将来に渡って計算する方式ですが、運転資金計算は過去の決算書上から計算され、今後必要であろう運転資金金額として目途をつけるためにあります。

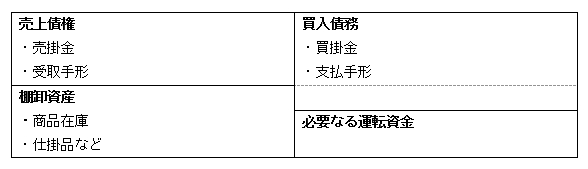

運転資金 = 売上債権(売掛金 + 受取手形)+ 棚卸資産 – 買入債務(買掛金 + 支払手形)

として、一般的に計算されます。

計算式は、貸借対照表(B/S)勘定科目でできています。月商で見るならば、月次・数カ月単位など平均月商で計算するしかありません。貸借対照表の決算は、年度期末で1年間のすべてが決まりますから、運転資金計算としては期末の平均月商になってしまいます。

ところが運転資金なる性質は、流動性を持つ現金・預金の収入が債権として認識されていますから、前期末決算情報より年度期中で計算されることが望ましいです。特に融資が絡むと、期中計算で運転資金を計算しなければ間に合わないからです。

結果として計算方法としてある程度、つじつま合わせが利用できます。アパレル業種などの季節変動型事業は売上債権が上がる季節があり、融資を申込むタイミングは重要になってきます。申し込み季節と共に融資金額が変わってしまう根拠は、計算式通りにはじき出した金額として、業績が上がっている季節を計算しているからです。

あとで売上げが低迷する季節を乗り越えるため、運転資金の申込金額を大きくできるという計算テクニックです。結果として申込金額について満額融資を受けたとしても、先々の返済能力と事業運用は会社の責任次第に委ねられます。

計算式は決まっていますが、事業はある意味で経済的生きものと同じです。計算式だけに過信しては、返済計画が困難になる場合がありますからよく熟慮してください。

1.転資金計算とキャッシュフロー経営の今後

キャッシュフロー経営は、運転資金の考え方を良く知り、厳密に後々の資金管理で精査しなければならないですから、理想的無借金経営に向かうならば健全化に進みます。

時代はキャッシュレス時代に入り、目に見えたおカネは見える化からあまり自覚できず見えない化になりますから、しっかりおカネは動いている経済社会になっている現実を自覚しましょう。

キャッシュフロー経営の概念は、新しいキャッシュレス時代に対応できるかどうかです。

運転資金の計算として、日常的資金管理がデータ上で要求される事実は、デジタル社会になったからです。少なくてもキャッシュレス社会になるほど、データ管理とセキュリティを克服しなければなりません。

キャッシュレス社会は、お財布ケータイから始まって、携帯電話がネットにつながりスマホになり、クレジット会社と連携してキャッシングできる便利なネット技術です。自宅の家電操作もできますが、昔の夢か幻想か取り組んだ画というべきか設計図が変わりました。

「ユビキタス社会」を知っているでしょうか。人の人差し指でデジタルとネットを活用して、時間短縮を行う機能的社会実現でした。

数十年かかって、技術は進化し普及していますから誰もが受け入れられやすい現実ですが、昔の発想は実現不可能と批判されていました。そんな事実は、この国にはたくさんあります。

時代認識はどうあれ、計算はキッチリ、しかし曖昧な根拠計算でも、データ数値は現金である自覚が必要になってきますから、よく管理しなければならないこと知っておきましょう。

2.運転資金は3カ月を目途にして計算する

運転資金の計算原理は、3カ月を目途として計算します。3カ月はよく使用・利用される期間であり、計算時期を目途に設定できます。残念ながら、運転資金の計算は、基本的に損益計算書を除外している算式ですから、矛盾が発生しても当たり前になってしまいます。

所詮は、目途であり正しい計算式とは言えないでしょうが、実務的にはよく利用されている現実があります。運転資金の計算式は、上記で示した通りですが、借入れのために必要な計算式として融資側はよく利用しますが難色を示すときがあります。融資における基本的な考え方は、融資する金融機関の立場を知ることです。

なぜなら、運転資金計算には短期・長期借入金の債務が完全に除外されています。金融機関は顧客情報として、取引先を管理している立場ですが、いままで具体的経営にまでは突っ込んできませんでした。特に中小企業にまで目を向けてはくれなかった経緯はありますが、変わりました。

借入れ取引は信用取引ですから、できる範囲とできない範囲があります。できない範囲に向き合ってこじ開けるならば、専門家でも腰を引く事態になりますから、会計のプロによく相談して経営の安定化を図りましょう。

3. 金融融資の裏話として、こんなそんなことがあった

裏話ですが、政治家・議員の圧力と意向があれば、金融機関は従って融資決定するときがあります。どうやら組織の上層部で協調していると思われ、現場に打診してきたらしいです。

融資審査は金融機関の上層部で判断・決定されます。何らかの人脈が働いて当然でしょうが、悪しき現実は事実としてあります。それは若い銀行担当マンも驚くほどでした。隠され続けてきた経済社会の実態ですが、それだけ汚れてきた経済社会と言うべきかもしれません。

運転資金は企業経営のために必要な潤沢な資金計算ですが、融資が絡むと判断・決定力はそれほど合理的ではないらしく、金融行政と密接に絡み合っています。現実の裏話ですが、そんな現実でもあったことを知り、いつも中小企業・個人事業主は弱者呼ばわりされてきました。

結局、人脈と損得が関係するということになります。これだけは金融行政と金融業界が改善しなければ、誰も納得しない現状です。運転資金の計算方式は、よく知れば会社側で計算できる現状です。先行資金繰りではなく、すぐにでも資金注入しなければ事業が立ちゆかない場合は融資を検討します。会社側の立場として、経営改善を日常的に行って、健全なる事業遂行に向かうことで融資検討に入らなければ金融機関側は乗ってきません。会社は理想を捨てては生き残れませんから、誰もが理解してくれる社会を待ち望み、進むしかありません。

4. 棚卸資産の評価を見直すべきか、運転資金の曖昧さの根拠

運転資金の計算式として、棚卸資産の計算と評価基準があります。税務上の評価基準は届出制ですが、企業の棚卸計算基準は会社側が決めます。先入先出法・後入先出法などは簿記会計の原則ですから、評価基準によって算定金額が異なってきます。

計算式は棚卸資産評価によって変わってしまいますから、運転資金の計算方式に基づいたとしても、結果として金額が変わり、会社会計基準によって違ってくることは確かなる事実です。

決まった計算式に乗っ取って、自分は間違いないと思い込むと危険性があるということに他なりません。評価基準は会社会計の基準、税務申告は会計基準の認識のズレを税法で調整するルールにしていますから、棚卸資産評価の税法認識は一般会計とは別という考え方が貫き通されています。

税法と企業会計のズレは、運転資金計算方式において企業会計における財務諸表・決算・試算表に基づいています。税法優先する会社会計と企業会計原則を優先する会社会計は、棚卸資産評価方法の選択により金額が変わる仕組みになっていますから、注意を要します。

運転資金まとめ

運転資金は計算式としては決まっていますが、融資のための計算式と事業継続のための計算式で立ち位置が変わります。安定的・健全な事業は、取引先銀行は借りて欲しいと願ってきます。運転資金は曖昧な計算式だということをよく認識しておきましょう。すべてではありませんが、必要な算式ですから知らないより知っておきます。

計算方式は常に基準によって変わるという原理を知れば、わかります。税法および企業会計原則が絡み合い、基準を変えると運転資金の計算金額も変わります。代表例は棚卸資産評価額です。評価基準変更は、所定の手続きを行わなければ認められませんから、資金繰りと運転資金計算はおカネと数値計算の仕組みを知って、正しく管理しましょう。