1、貸倒引当金とは

貸倒引当金(Allowance for Doubtful Accounts)とは、貸借対照表に計上される債権に対して、次期以降に回収不能となる場合に備え、あらかじめ貸倒見込積高を算定して計上することによって生じる引当金です。すなわち貸倒引当金は、期末(決算日)に、受取手形、売掛金、貸付金などの将来の金銭債権が回収不能になる場合(貸倒れ)に備えて、次期以降における取立て不能の見込み額を費用としてあらかじめ計上しておくための勘定科目です。つまり、貸倒れに備えて用意する引当金のことです。

実際に前期以前の売上債権等に貸倒れが発生した場合には、貸倒引当金を当てることになり、貸倒引当金を負債の部に表示するのではなく、資産の部に控除項目としてマイナス表示します。つまり、他の引当金とは異なり、債権の回収不能部分を資産金額から間接的に控除する機能を持っています。

税法では、貸倒引当金の繰入限度額が規定されており、必要経費または損金に参入できる貸倒引当金を制限しています。内部取引であるので、消費税は不課税です。

2、貸倒引当金の計算方法

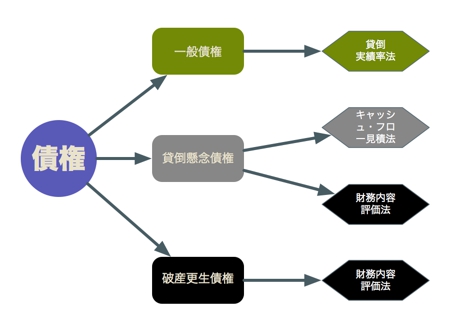

債権は、回収可能性によって以下の三つの大別できます。

- 一般債権 経営上、重大な問題が生じておらず、回収の可能性が高い債権

- 貸倒懸念債権 経営上、業績の悪化により、回収が懸念される債権

- 破産更生債権など 経営破綻または経営破綻の恐れが高く、回収可能性の低い債権

債権の種類に応じて、「金融商品会計基準」及び「金融商品会計に関する実務指針 」では、貸倒実績率法、キャッシュ・フロー見積法、財務内容評価法など、貸倒見積高の算定方法が規定されます。

債権の種類と計算方法

- 一般債権 貸倒実績率法

一般債権に対しては、貸倒実績率法が適用されます。

貸倒実績率法とは、過去の貸倒実績率をかけて、事前に貸倒高を予想して算定する方法です。実務上、算出方法は以下のようになります。

貸倒見積高=一般債権の残高×貸倒実績率

なお、貸倒実績率は過去2~3年における貸倒実績率の平均値とするのが一般的です。

- 貸倒懸念債権 キャッシュ・フロー見積法

若干回収が懸念される債権に対しては、キャッシュ・フロー見積法が適用されます。

キャッシュ・フロー見積法とは、債権の元本の回収及び利息の受け取りにかかるキャッシュ・フローを合理的に見積る方法です。

債務者の経営状態が悪化することにより、元本の回収および利息の受取額が予想通り回収できない可能性があるので、一定の損金を予想し、会計上、元本の回収額および利息の受取額を約定利子率で割り引いた金額と、債権の帳簿価額との差額を貸倒見積高として計上します。

貸倒見積高=貸倒懸念債権の残高−将来キャッシュ・フローの割引現在価値

貸倒実績率法に比べると、キャッシュ・フロー見積法の適用債権に対して、一定の収益を財務上あらかじめ放棄する、と理解しておけば無難でしょう。

- 貸倒懸念債権 財務内容評価法

キャッシュ・フロー見積法の適用債権より、貸倒れのリスクが相当高いと認められる債権に対して、債務者の現時点の支払能力などを考慮して、貸倒見積高を算出する方法です。

貸倒見積高=(債権金額−担保処分・保証回収見込額)×貸倒設定率

財務内容評価法の適用債権が財務上、ネガティブに取られ、相当の部分の債権があらかじめ損失として算出して計上されます。

3、貸倒引当金勘定の決算書上の位置づけ等

貸倒引当金の財務諸表における表示区分と表示科目

⑴ 営業上の取引に基づく債権を対象とする場合(異常なものを除く)

損益計算書>経常損益の部>営業損益の部>販売費及び一般管理費>貸倒引当金繰入

⑵ 営業上の取引以外の取引に基づく債権を対象とする場合

損益計算書>経常損益の部>営業外損益の部>営業外費用>貸倒引当金繰入

⑶ 臨時かつ巨額の債権を対象とする場合

損益計算書>特別損益の部>特別損失>貸倒引当金繰入

⑷ 戻入額(取崩額)の方が多い場合

損益計算書>特別損益の部>特別利益>貸倒引当金繰入

4、貸倒引当金の税務上の取り扱い

会計上は、過去の貸倒実績率に基づき計算する方法や、個々の債権ごとに回収不能額を見積もることにより計上しますが、税務上は経費(損金)にできる金額に一定の制限があります。

法人税法における貸倒引当金には、

- 個別評価金銭債権に係る貸倒引当金

- 一括評価金銭債権に係る貸倒引当金

の2種類があり、それぞれについて税法では異なる計算方法が採用されています。

(注)平成24年度税制改正により、資本金1億円超の会社、または資本金5億円以上の法人の100%子会社は、税務上、貸倒引当金の計上が認められなくなりました。

以下は、上記に該当しない中小企業における貸倒引当金の取扱ですのでご注意ください。

個別評価金銭債権とは、俗にいう不良債権のことです。

法人税法では、以下の債権が該当します。

1.長期棚上げ債権

債務者の次の理由により、弁済が猶予されている債権

- 会社更生法による更生計画認可の決定

- 民事再生法による再生計画認可の決定

- 特別清算に係る協定の認可

- 上記に準じるもの

2.事業好転の見通しがない金銭債権

以下の事由により、金銭債権の一部の金額について回収の見込みがないと認められる債権

- 債務超過の状態が相当期間継続し、かつ、その営む事業に好転の見通しがない場合

- 天災、経済事情の急変等により多大の損失を被った場合

3. 破産申立、更生手続等の開始申立、手形取引停止処分

債務者に次の事由が生じている債権

- 会社更生手続開始の申立て

- 民事再生手続開始の申立て

- 破産の申立て

- 特別清算開始の申立て

- 手形交換所による取引停止処分

上記のうち、要件が明確で分かりやすいのは1と3です。

いずれも法的手続が要件となっているので、実務上も判断に迷うことはありません。

一方、やっかいなのが2のケースです。

- 債務超過の状態が相当期間継続

- 事業に好転の見通しがない

の2つが要件となっていますが、「相当期間」とはどの程度をいうか、何をもって「事業に好転の見通しがない」というかは明確ではなく、実務上、判断に迷うことが多い部分です。

繰入限度額は、上記の分類ごとに以下のとおりです。

⑴ 長期棚上げ債権

弁済猶予額のうち、決算から6年目以降に弁済が予定されている金額

⑵ 事業好転の見通しがない債権

取立て見込がないと認められる金額

⑶ 破産申立、更生手続等の開始申立、手形取引停止処分

金銭債権の50%相当額(担保権の実行などにより回収見込みがある金額を除く)

一括評価金銭債権とは?

税務上、一括評価金銭債権とは不良債権に該当しない債権のことです。

不良債権でないものにまで貸倒引当金を計上できるのかと疑問に思うかもしれませんが、実際には貸倒れの兆候がない売掛金や貸付金でも、一定の確率で貸倒れが発生する可能性があるため、貸倒引当金の計上が認められています。

一括評価金銭債権については、以下の2つの方法による計算が認められています。

- 貸倒実績率による計算

繰入限度額=期末一括評価金銭債権の帳簿価額の合計額×貸倒実績率 - 法定繰入率による計算

繰入限度額=(期末一括評価金銭債権の帳簿価額の合計額ー実質的に債権とみられない額)×法定繰入率

1は過去3年間の貸倒損失の平均値により計算する方法、2は税法で決められた繰入率を用いて繰入額を計算する方法です。

いずれか有利な方(繰入額の大きい方)を選択できます。

繰入額の計算は税理士が計算しますので、経営者のみなさんは2つの計算方法があることを知っていればよいでしょう。

特に個別評価金銭債権のうち、「事業好転の見通しがない債権」に対する引当金の計上については、税務当局との間で事実認定に相違が出る場合があるため、慎重な判断が必要です。

該当する債権がある場合には、顧問税理士とよく相談のうえ処理するようにしましょう。

5、貸倒引当金まとめ

⑴ 会計上の取り扱い

会計基準上の引当金の計上要件は企業会計原則注解18に示されており、以下の4つの要件を満たす場合に、当期の負担に属する金額を当期の費用又は損失として引当金に繰り入れることとされています。

- 将来の特定の費用又は損失である

- その発生が当期以前の事象に起因する

- 発生の可能性が高い

- その金額を合理的に見積ることができる

本来は、組織の所有するすべての債権について上記の4要件に照らして貸倒見積高を算定し、引当計上することが厳密な処理なのでしょうが、実務上現実的ではありません。そこで、「金融商品に関する会計基準」において、債権を以下の3つに区分し、それぞれに対応した計算方法を用いて貸倒見積高を算定することが示されています。

- 一般債権(経営状態に重大な問題が生じていない債務者に対する債権)

→債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実積率等合理的な基準により貸倒見積高を算定する方法。 - 貸倒懸念債権(経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者に対する債権)

→債権額から担保の処分見込額及び補償による回収見込額を減額し、その残額について債務者の財政状態および経営成績を考慮して貸倒見積高を算定する方法。又はキャッシュ・フローを割引いて算定する方法(詳細は省略)。 - 破産更生債権(経営破綻又は実質的に経営破たんに陥っている債務者に対する債権)

→債権額から担保の処分見込額及び補償による回収見込額を減額し、その残額を貸倒見積高とする方法。

つまり、特別の検討を要する貸し倒れのリスクが高い債権についてのみ個別に貸倒見積高を算定し、そのほかの債権については貸倒実積率等の合理的な基準によってまとめて貸倒見積高を算定するということです。

⑵ 税法上の取り扱い

法人税法上は、法人が貸倒等による損失の見込額として損金経理により貸倒引当金勘定に繰り入れた金額のうち、貸倒引当金の繰入限度額に達するまでの金額を損金算入することができます。また貸倒引当金の繰入限度額は、個別評価金銭債権と一括評価金銭債権に区分して計算することとされています(法人税法52条)。

ここで、法人税法上の一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲に関しては、「一括評価金銭債権に当たるもの」と「一括評価金銭債権に当たらないもの」が法人税法基本通達に例示されています(法基通11-2-16~20。)。

ここには国等からの補助金に関する規程がなく、一定解釈の余地があります。しかし、「一括評価金銭債権に当たるもの」として法基通11-2-16 (1)))に「未収の譲渡代金、未収加工料、未収請負金、未収手数料、未収保管料、未収地代家賃等又は貸付金の未収利子で、益金の額に算入されたもの」という記載があり、言い換えれば「未収金のうち益金の額に算入されたもの」は「一括評価金銭債権に当たる」と読むことができます。医療生協に対する補助金は益金算入されますから、この規定を素直に読めば本件の未収金を一括評価金銭債権に含めることは認められると解します。また「一括評価金銭債権に当たらないもの」に例示されていないことも(消極的ではありますが)根拠となりうるでしょう。