繰越利益剰余金とは、貸借対照表(バランスシート)の「純資産」の「利益剰余金」に属している勘定科目で、「利益準備金」と「任意積立金」以外を指します。

会社の決算を確定する時に当期の利益に対して何もしない(配当もしない)と、その利益額は繰越利益剰余金として貯まっていきます。

つまり、繰越利益剰余金とは、「会社設立時からこれまでの売上 - 会社設立時からこれまでの経費 = 繰越利益剰余金」というイメージになります。

「繰越利益剰余金がマイナス」というのは、会社がこれまでの累積で赤字を出している状態を指します。簡単に言うと、「これまでの稼ぎを全部使ってもまだ足りないくらい、お金を使いすぎちゃった」というイメージです。

ただし、これはすぐに会社が潰れるという話ではありません。会社の財産(純資産)がトータルでプラスであれば、今すぐ危機的な状態ではないと言えます。でも、放っておくと将来的には資金繰りが厳しくなったり、外部からの評価が悪くなったりする可能性があるので注意が必要です。

本記事では、繰越利益剰余金について解説します。

1.繰越利益剰余金とは

繰越利益剰余金とは、純資産の利益剰余金を構成している勘定科目で、「会社のこれまでの利益の累積」+「当期の利益(損失)」を加算した金額のことです。

繰越利益剰余金がプラスであれば、その会社は設立してから利益の累計額が黒字ということになります。

逆にマイナスであれば欠損金が生じていることになり、その欠損金を補填するために資本金の減少(減資)が行われることがあります。

また、この繰越利益剰余金は決算のタイミングでは会社に留保されていますが、株主総会などで利益処分されることにより、株主への配当金とされたり、任意積立金や利益準備金として社内留保されたりします。

したがって、 繰越利益剰余金は株主への配当可能利益額であるともいえます。

現在の会社法では利益処分案という制度は廃止されています。

したがって、かつては「未処分利益」と呼ばれていたものが「繰越利益剰余金」に変更されました。

プラスの場合:「過去に稼いだ利益がしっかり蓄えられている」状態。会社が順調に利益を出してきたことを意味する。

マイナスの場合:「累積赤字がある」ことを意味する。これまでの損失が利益を上回っているため、財務状況に問題がある可能性がある。

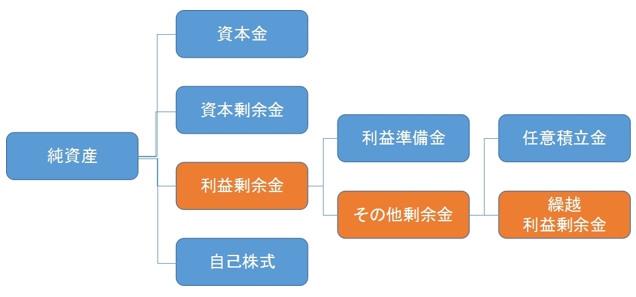

2.利益剰余金と繰越利益剰余金

利益剰余金は、上図の通り、純資産を構成する勘定科目で、当期純利益の中で社内留保する利益のことを言います。

わが国の株式会社は、株主に対して利益剰余金を配当として支払う場合には、「配当によって減少する剰余金の額の10%を、利益準備金または資本準備金として計上しなければならない」とされています(会社法第445条第4項)。

この利益準備金は勝手に取り崩すことはできません。

株主総会決議があれば取り崩すことは可能です。

また、旧商法では利益準備金の資本組入れは禁止されていましたが、現在では資本への組み入れが可能となっています(平成21年3月の会社計算規則の改正による)。

利益剰余金には利益準備金のほかに「その他剰余金」というものがあります。

その他剰余金には、「任意積立金」と「繰越利益剰余金」があります。

繰越利益剰余金は、本記事で詳しく説明しているとおり、会社の累積的な業績を反映する重要な指標で、過去の累積利益や損失が一目で分かる金額のことです。

任意積立金とは、会社の判断で積立をするものです。

株主総会で、積立目的や積立の基準などを決議しておくことが一般的です。

任意積立金には次のようなものがあります。

(1)別途積立金

多くの会社が設定している任意積立金で、特定の目的での利用に限定せず、将来に備えて積み立てておくものです。

会社の利益留保に適しており、取り崩しには株主総会決議が必要です。

(2)配当平均積立金

会社の業績が悪化した場合に、一定の配当額の水準を維持できるよう積み立てておく積立金です。

目的に合致していれば、取締役会決議で取り崩すことが可能です。

ただし、目的外で取り崩しをする場合は、株主総会の決議が必要となります。

(3)圧縮積立金

圧縮記帳の会計処理方法のひとつである処理積立金方式で固定資産などの取得価額を圧縮する際の積立金のことです。

(4)特別償却準備金等

租税特別措置法における特別償却または割増償却が適用される場合に、積立金方式で積み立てたもののことです。

これらの任意積立金以外のものが繰越利益剰余金となります。

1.利益準備金:会社法に基づき、配当金の一定割合を積み立てる法定準備金。

2.その他利益剰余金:企業が任意で積み立てる利益で、さらに以下の項目に分かれる

└任意積立金:特定の目的のために積み立てられる資金。

└繰越利益剰余金:任意積立金に振り替えられていない未処分の利益。

任意積立金の種類:

└別途積立金:特定の目的を定めず、将来の不測の事態に備えて積み立てる資金。

└配当平均積立金:業績変動に関係なく、安定した配当を行うために積み立てる資金。

└圧縮積立金:固定資産の買い替え時などに、税負担を軽減するために積み立てる資金。

└特別償却準備金:特別償却を行う際に積み立てる資金。

繰越利益剰余金に関する仕訳

繰越利益剰余金に関する仕訳を具体的にみていきましょう。

(1)当期純利益が10万円発生した場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 100,000 | 繰越利益剰余金 | 100,000 |

逆に損失が発生した場合は、以下のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 100,000 | 損失 | 100,000 |

(2)繰越利益剰余金10万円を別途積立金に積み立てた場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 100,000 | 別途積立金 | 100,000 |

(3)繰越利益剰余金10万円の配当が決議された場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 100,000 | 未払配当金 | 100,000 |

繰越利益剰余金は社外に流出するお金なので借方に記入します。

繰越利益剰余金の配当が株主総会で決議された場合には、一時的に「未払配当金」勘定に計上します。

(4)配当が実施された場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払配当金 | 100,000 | 当座預金など | 100,000 |

それでは一連の取引について仕訳をしてみましょう。

具体的な例として、

場合の仕訳は以下の通りとなります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金

その他資本剰余金 |

330,000

220,000 |

未払配当金

利益準備金 資本準備金 |

500,000

30,000 20,000 |

なぜ繰越利益剰余金の状況を把握しておくことが大切なのか?

先述したとおり、繰越利益剰余金は決算のタイミングでは会社に留保されていますが、株主総会などで利益処分されることにより、株主への配当金とされたり、任意積立金や利益準備金として社内留保されたりします。

また、繰越利益剰余金は会社がこれまでどうやってお金を稼ぎ、どう使ってきたかを知る重要な指標の一つです。特に、中小企業やスタートアップでは、この項目を健全に保つことが事業の継続に直結しますので繰越利益剰余金の性質と重要性を理解しておくことが大切なのです。

└累積の利益や損失を見ることで、会社の長期的な財務状況を評価できます。

株主や投資家への配当原資

└繰越利益剰余金が多い会社は、株主に配当を行う余裕があると判断されやすいです。

将来の投資の余力

└このお金を元手に新しい事業や設備投資を進めることができます。

4. 繰越利益剰余金がマイナスでも倒産するのか?

利益剰余金がマイナスになっている場合は繰越利益剰余金がマイナスになっているということです。

利益準備金や任意積立金がマイナスになることはないので、原因は繰越利益剰余金しかありえません。

利益剰余金を会社の内部留保のお金であるとだけ認識している場合には、剰余金がマイナスになってしまうことの意味がわかりにくいかもしれません。

繰越利益剰余金は過去の当期純損益の累計額です。

ただし、繰越利益剰余金がプラスであってもお金が残っているとは限りません。

会社の土地や建物などの資産になっていることも考えられます。

また、繰越利益剰余金がマイナスの場合にはお金がない状態なので、金融機関からの借入などで資金が補填されている可能性があります。

また、繰越利益剰余金がマイナスの状態であると会社が倒産してしまうと心配になるかもしれません。

しかし、会社が倒産するのは債務超過に陥った場合です。

※債務超過については、「債務超過とはどんな状態なの?債務超過の影響と防止策について」の記事でも詳しく解説しています。

ですので、資本金や資本剰余金などを合計した「純資産」がプラスになっていれば、倒産に至ることはないでしょう。

ただし、以下のような問題が出てくる可能性があります。

財務体質が弱くなる:いざというときの対応力が下がります。

利益剰余金のマイナスが発生する原因は?

利益剰余金のマイナスは以下のような事象が原因と考えられます。

まずは一時的な大きな損失の発生です。

具体的には、店舗を売却したことで特別損失が増加した場合が当てはまります。

このような場合には本当に「一時的」かどうかの見極めは必要ですが、不採算店舗の閉鎖であれば将来的に収益が改善する見込みとなりますので、今後の経営に留意することで対応は可能でしょう。

また、過去の大きな赤字の影響で現在でも利益剰余金がマイナスになっていることが考えられます。

これまでの当期純損益の推移を分析して、収益力が向上している状況なのかどうかを判断する必要があります。

またこれまでの対策の影響がどのような状況にあるのかを客観的に分析することも必要です。

繰越利益剰余金はこれまでの会社の損益の累計額ではありますが、これまで積み上げてきた経営施策の結果であるとも言えるのです。

大きな損失が出た場合

└業績不振の店舗を閉鎖する費用や、不良資産の処理で特別損失が発生した

過去の業績不振の影響

└長い間赤字が続いていると、その影響で繰越利益剰余金がマイナスになりやすい

利益剰余金をプラスにするには?

繰越利益剰余金がマイナスでも、会社全体の財産(純資産)がプラスであればすぐに倒産するわけではありませんが会社にとって「ちょっとした赤信号」みたいなものです。早めに原因を把握して、適切な対策を取ることが大切です。

例えば

収益性の高い事業に注力する:儲かるビジネスを伸ばし、利益を出す仕組みを作ります。

財務の専門家に相談する:必要に応じて税理士やコンサルタントにアドバイスをもらうのも良いでしょう。

また、経理体制そのものの見直しも財務改善には効果的です。

最近では、クラウド会計やデジタルツールを活用して、経理業務を効率化・自動化する「経理DX」に取り組む中小企業も増えています。

繰越利益剰余金まとめ

繰越利益剰余金は、当期だけの純損益でなく、会社がスタートしてからの収益の累計額です。

また、社内留保利益のひとつでもあるので、会社の資本政策としてどのように活用するのか、十分な検討が必要な勘定科目です。

繰越利益剰余金の変遷は会社の歴史といっても過言ではありません。

繰越利益剰余金を理解することは、これまでの会社の歩みと今後の方向性を理解することになりますので、経営者にとっては特に重要な勘定科目であると認識しておく必要があります。

繰越利益剰余金がマイナスであっても、直ちに倒産を意味するわけではありませんが、財務健全性の低下を示すサインでもあります。早期の経営改善策を講じ、持続的な成長を目指すことが重要です。

関連記事:中小企業の債務超過とは?債務超過になれば倒産の危険性が高いのか?