各企業は決算月になると、貸借対照表という表を作成し公開します。

公開された貸借対照表は、インターネット上の企業サイトまた経済系の情報サイト、ニュースサイトなどで見ることができるでしょう。

内容が見慣れないというのもありますが、初めて触れた時に「難しい用語が多い」「どこが着眼点か分かりづらい」と感じる方も少なくありません。

今回は、貸借対照表のそれぞれのカテゴリがどのような意味合いをもっているのか、また、財務分析のポイントを解説していきます。

貸借対照表とは?

貸借対照表は財務諸表の一つでバランスシートとも呼ばれています。

英語表記でbalance sheetですので「B/S」と省略されたり、「ビーエス」と言うこともある表です。

貸借対照表は「ある時点における企業の財政状態を示すための表」で、企業の財政状態、つまり資産規模や構成、運用方法を読み取ることができます。

ある時点とは企業によって異なりますが、一般的に決算日になることが多いでしょう。

貸借対照表は何のためにあるの?

貸借対照表は決算書、正式には「財務諸表」と呼ばれる書類のうちの一つになります。

決算書は貸借対照表や損益計算書、キャッシュフロー計算書、株主資本等変動計算書などがあり、貸借対照表(B/S)は損益計算書(P/L)とセットで使用することが多いです。

この二つを大まかに説明すると、損益計算書は1年間の成績表のような役割があり、企業が儲かっているかどうかを開示。

一方で貸借対照表は、企業がどのように資金を運用したのかという使い道を開示するものになります。

例えば、ある企業の決算日が3月末だったとします。

貸借対照表は2020年3月31日時点、2021年3月31日時点…のようにその時点での資産の規模や構成を表にまとめます。

損益計算書は2020年4月1日~2021年3月31日までのように、1年間にわたる収益・費用・利益をまとめます。

損益計算書が企業の成長性・収益性・効率性をチェックできる表に対し、貸借対照表は企業が過度の借入を行っていないか、資金繰りに問題が無いかなどの安全性を読み込むことができます。

そして損益計算書と組み合わせてチェックすることで、総合的な企業の安定性・成長性を確認していけるということです。

貸借対照表は誰のためにあるの?

貸借対照表を含めた決算書が誰のためにあるのか簡潔に述べると、株主、取引先や金融機関などステークホルダー(利害関係者)のためです。

企業は株主からの出資や、金融機関・取引先から資金の借入などをおこなって事業を経営します。

ステークホルダーからすると、自身が出資した企業の財政状態は大事な出資ポイント。

ステークホルダーの中でも、企業へ出資する株主や、お金を貸し出す金融機関は、自分たちの出資金がどのように運用されているのかを知る権利があるのです。

ちなみに、企業だけでなく個人事業者もまた会計帳簿と貸借対照表は作成しなければなりません。

これは商法19条2項で定められており、つまり、商売をする人は法人であっても個人であっても会計帳簿と決算書は作成しなければいけないのです。

貸借対照表の見方

次に貸借対照表の見方をみていきましょう。

資産

|

負債

|

|

貸借対照表は表の左側が資産、右側が負債と資本と大きく区分けできます。

このデザインは世界共通でどの企業も同じテンプレートになっています。

さらに資産は「流動資産」「固定資産」「繰越資産」の三つに分けられ、負債は「流動負債」と「固定負債」に分けられることが多いです。

そしてそれぞれの項目に「勘定科目」と呼ばれる科目があげられていきます。

勘定科目は「受取手形」「売掛金」など難しそうな漢字ばかり並び、一見難しい内容に思うかもしれません。

しかし各企業が提示する貸借対照表の勘定科目はおおよそ同じですので、2~3社の企業を比較しながら見てみると、貸借対照表でまとまっている科目に共通点を見つけることができ、理解しやすいでしょう。

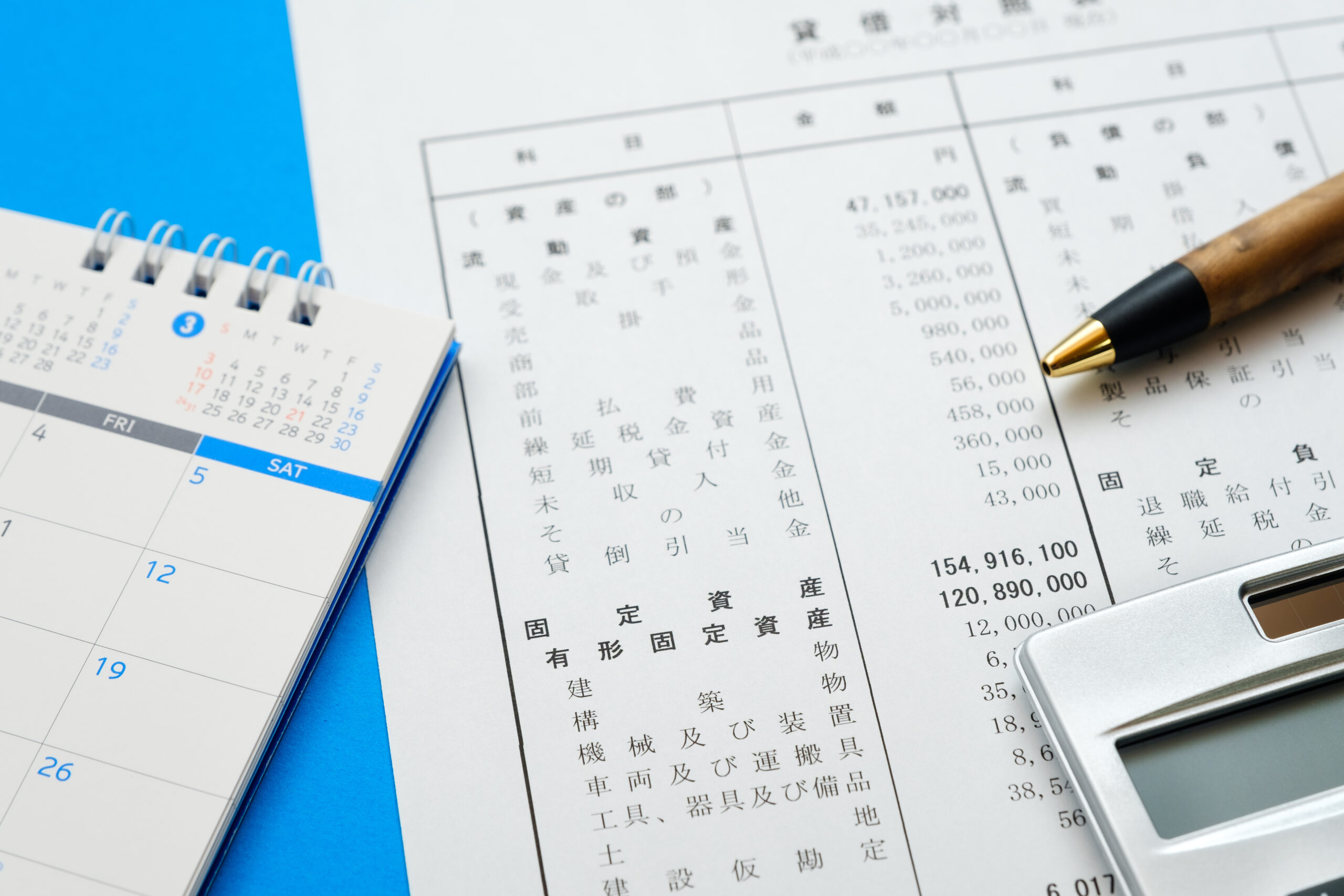

資産について

貸借対照表のそれぞれの区分けについて説明をしていきます。

まずは表の左側にある「資産」

資産は言葉の通り、将来的に企業の収益をもたらすことができる財産です。

資産には「流動資産」「固定資産」「繰越資産」の三つの項目があります。

流動資産(りゅうどうしさん)

流動資産は1年以内に現金化される資産のことです。

「流動」という言葉に「1年以内」という意味が含まれています。

また、流動資産の勘定科目は現金性の高いものから昇順に並べるのが一般的な書き方です。

勘定科目は以下のようなものがあります。

- 現金、預金、有価証券…現金そのものや、すぐに現金化できる証券

- 受取手形、売掛金…現在お金として入ってきていないが今後手元に入る予定の資産

- 棚卸資産…今後売れる(お金になる)予定の商品や製品

- その他…前払費用など既に支払いは終えているが、まだ商品を受け取っていないもの

など

固定資産(こていしさん)

固定資産は1年を超えて保有・使用する資産のことです。

「固定」というのは1年以上動かないという意味が含まれます。

勘定科目は以下のようなものがあります。

- 有形固定資産…建物や土地、設備、車両運搬具、機械装置など形がある資産

- 無形固定資産…特許権、営業権のような権利やソフトウェアなど無形の資産

- 投資その他の資産…買収目的で保有する株式や、事業活動以外の投資

繰越資産(くりこししさん)

繰越資産は特別に認められた資産や、研究開発費などが該当します。

あまり計上されることはないため、計上がない場合は省略されることもあるでしょう。

負債・純資産について

次は貸借対照表の右側、負債と純資産についてです。

負債と純資産は企業がどのようにお金の調達を行っているかを示しています。

調達源泉と言われることもあるでしょう。

簡単に説明すると、負債は他人から借りたお金、純資産は自分で用意したお金です。

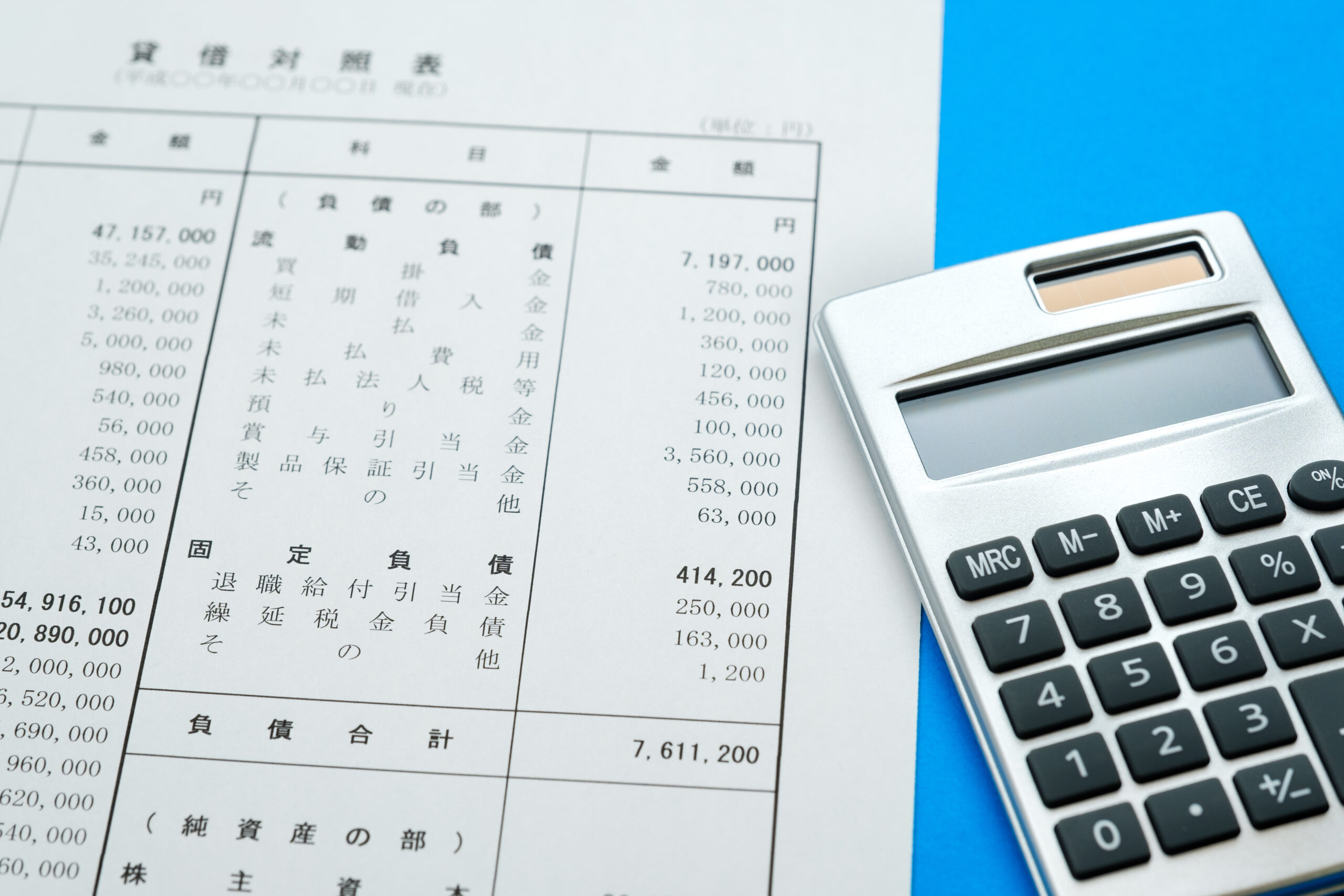

負債

負債は一言でいうと、将来支出につながるものです。

銀行などからの融資や支払い前の買掛金などが該当し、言葉の印象はあまり良くありませんが、借金とも言えるでしょう。

自分で貯めた資産ではありませんので、他人資本ともいわれています。

借り入れたお金になりますので、負債の項目に記されている金額はいつか返す必要があるのです。

流動負債(りゅうどうふさい)

流動負債とは1年以内に支払わなければいけない負債になります。

流動資産が企業に入ってくるお金に対して、流動負債は企業が支払う必要があるお金と考えるとわかりやすいでしょう。

流動資産と同じように「流動」という言葉には「1年以内」という意味が含まれています。

勘定科目は以下のようなものがあります。

- 支払手形、買掛金…現在支払っていないが、今後支払う予定の負債

- 短期借入金…銀行など金融機関から借りており1年以内に返さなければいけないお金

- 未払金…支払いが済んでいないお金

固定負債(こていふさい)

流動負債に対して固定負債は1年を超えて支払いがおこなわれない負債です。

以下のような勘定科目があります。

- 社債(しゃさい)…企業が発行した債券

- 長期借入金…金融機関や特定人からの融資のうち、支払いを行う期限が1年以上先のもの

- 退職給付引当金…退職者へ支払う予定のお金

純資産(じゅんしさん)

純資産は企業やもしくは個人事業者が自分で貯めてきたお金になります。返済する必要のない自前のお金ですので、自己資産ともいうでしょう。

純資産は以下のような勘定科目があります。

- 株主資本…株主の拠出した資金、過去の利益の蓄積

- 評価、換算差額など…土地や株式の時価の総額

- 新株予約権…他の企業の株主を通常よりも安く買う権利。新株予約権を持っていた場合、その権利も純資産に含まれる

- 少数株主持分…グループ会社で親と子の関係がある場合に出てくる科目。少数株主とは親会社以外の株主を指す。子会社が保有する資本のなかで、親会社が保有していない部分が該当。

資産、負債、純資産をまとめると、左側(資産)はお金の使い道、右側(負債、純資産)はお金の調達方法ということになるでしょう。

余談ですが、家計簿では収入と支出の二つで区分けされているのに、なぜ貸借対照表に負債と資本があるのか、疑問に思う方もいるかもしれません。

しかし資金の調達源泉が「いつか返済する予定のお金」なのか「返済する必要がないお金」なのかが開示されていることはとても大事なことです。

例えば、資産がとても多い企業は、一見すごく儲かっている会社のように見えます。

しかし、貸借対照表の左側の負債・純資産を見たときに、資金の調達源泉がほぼ負債だったらどうでしょうか。

この場合、借金が多い会社といえますので、株主や取引先からすると将来的な安心感は得づらいでしょう。

このように貸借対照表で企業のお金のバランスを見ていくのです。

貸借対照表のチェックポイント

それでは次に、貸借対照表を見るチェックポイントを説明していきます。

貸借対照表と損益計算書を用いて企業の安全性や収益性、効率性などを計算していくことを財務分析といいますが、貸借対照表は企業の安全性をチェックすることができるのです。

「自己資本比率」をチェック

自己資本比率は企業の安全性を測る指標として代表的な数値です。

「自己」とは自己資産(純資産)のことで、純資産と資産を用いて算出していきます。

比率が高いほど負債(借りているお金)が少なく、純資産(自己資本)が多いことを示しており、逆に、比率が低いということは負債が多いということになります。

自己資本比率を算出する計算式は下記の通りです。

自己資本比率(%)=純資産(自己資産)÷資産(左側)の合計×100

業種によって目安は変わりますが、自己資本比率が30%以上あると比較的安全な企業といわれています。

比率が低ければ低いほど株主や取引先からするとリスクが高い企業と見えるでしょう。

「流動比率」をチェック

流動比率は「流動」という言葉がつくことからわかるように、比率で使用する項目は流動資産と流動負債が該当します。

流動資産は1年以内に現金化される資産、流動負債は1年以内に支払う必要がある負債。

つまり、1年以内に返済しなければいけない金額より1年以内に現金として手元に入る予定の金額の方が多ければ、流動負債が流動資産で賄われていると判断できます。

1年以内でのお金の動きになりますので、短期的な企業の安全性を測ることができるでしょう。

流動比率を算出する計算式は下記の通りです。

流動比率(%)=流動資産÷流動負債×100

流動資産の方が流動負債よりも大きいと100%を越え、企業の成長の見込みがあると判断されることが多いでしょう。

一般的に150~200%以上が安全とされています。

「固定比率」をチェック

固定比率は「固定」とつく通り、1年以上、言い換えれば長期的な安全性をチェックする財務分析になり、固定資産と純資産を用います。

長期的な安全性とは長期的な支払い能力があるかどうかです。

固定資産は1年以内に現金化されない資産、土地や建物、設備などになりますので、一般的にこれらは純資産(自己資産)でカバーできる方がよいとされています。

固定比率を算出する計算式は下記の通りです。

固定比率(%)=固定資産÷純資産×100

固定比率が100%を切っていれば、固定資産をすべて純資産(自己資産)で賄えているということになります。

長期的な安全性を見込めると言えるでしょう。

逆に固定比率が100%を超えた場合、負債に頼って固定資産を支えているということになります。

ただし、理想は100%を超えない数値ですが、100%を超えていても一般的にはそれだけで危険な運営をしている企業であると判断はしません。

純資産で賄えていない分を固定負債でカバーしているという状況はそれほどめずらしくなく、100%~120%程度なら安全な範囲内という見方が多いでしょう。

「固定長期適合率」

固定比率と併せて使用する長期的な安全性のチェックを行う方法として、「固定長期適合率」という財務分析があります。

これは、固定比率の計算式の純資産に固定負債を加算したものです。

固定負債と純資産を合計したお金のうち固定資産が何割を占めるかという数値になります。

計算式は下記の通りです。

固定長期適合率(%)=固定資産÷(固定負債+純資産)×100

固定比率が100%を切っていたら固定長期適合率も100%を切り、もちろん長期的に安定した企業と言えるでしょう。

固定比率が100%を超えていても、固定長期適合率が100%を切っていたら、固定資産を固定負債と純資産でカバーできていることになりますので、比較的安全という状態になります。

逆に固定長期適合率が100%を超えてしまっているときは企業の安全性は低いと考えていいでしょう。

固定資産が固定負債と純資産で賄えていないということは、賄えなかった分のお金は流動負債(1年以内に返さなければいけない負債)でカバーしていることになります。

また、この状態は視点を変えてみると、流動資産よりも流動負債の方が大きくなっている状態でもあります。

流動資産より流動負債が大きくなるということは流動比率が低くなっているということです。

固定長期適合率が100%を超えた状態は流動比率が100%を切っている状態。

ここから読み取れることは「短期間で返済しなければいけない借金が、短期間で得られる収入で返せない状態」ということです。

企業の財政状態はとても不安定といえるでしょう。

以上のように、貸借対照表は比率を使って財務分析を行い、企業の安全性をチェックできるようになっています。

まとめ

貸借対照表はWeb上でさまざまな企業のものを見ることができます。

例えば、資本が同じ規模の企業を二つ見比べても、資金の調達方法である負債と純資産が異なる場合があるかもしれません。

いろいろな比率を算出していくことで、企業の安定性や、将来の見込みなどが見えてきますので、ぜひさまざまな企業の貸借対照表をチェックしてみましょう。