”ファクタリング”という資金調達手段をご存知ですか?

従来の方法よりもスピーディーに資金を調達できるので年々利用者が増えているサービスです。

ここでは従来の資金調達手段との違いやファクタリングの種類、手数料について詳しく解説します。

最近よく耳にするけど詳しくはわからないなぁという方必見です。

1.ファクタリングとは

ファクタリングとは資金調達手段の一つで事業者が保有する売掛金などの売掛債権をファクタリング会社に売却する金融サービスです。

売掛債権とは商品やサービスの代金を請求できる権利のことです。売掛金や受取手形という表現のほうが身近な方が多いかもしれません。

ファクタリングでいう売掛債権とは、該当の取引の売掛金の請求書を主に指しています。ファクタリングを利用すると売掛金の支払い期日より前に資金を調達できるため、資金繰りの改善が見込めます。

2.従来の銀行などからの融資との違い

資金繰りというと銀行などからの融資を考える方が多いのではないでしょうか。

ファクタリングは借入や融資ではなく、売掛債権の売却でしかないため財務諸表上の負債が増えないのが特徴です。そのため、新たに銀行などから融資を受けたい場合にも影響しません。

資金調達のスピードが従来と比べて早い点も大きな特徴の一つです。

| 資金調達のスピード | |

| 銀行融資 | 3週間~1ヶ月程度、それ以上になる場合もある |

| ファクタリング | 最短即日(会社によっては数時間で融資可能) |

その他、事業者が赤字状態でも、保有している売掛債権に問題がなければ資金調達が可能な点も従来の方法と異なります。

事業者本人の経営状況よりも取引先の経営状況や信用度が重視されるからです。

ファクタリング会社は債権金額を回収しなければならないので、取引先がきちんと支払うことができるかどうかのほうが大事ですよね。

一方で、従来の資金調達手段と比較した際のデメリットもあります。

大きなデメリットの一つが手数料の高さです。

ファクタリングは利息制限法の適用を受けないため、手数料の上限がありません。

利用する際は、売却予定のファクタリング会社が手数料の上限を設定しているかどうかを必ず確認しましょう。高額な手数料のファクタリング会社を利用するとかえって資金繰りが悪化する可能性もあるため、事前の下調べが重要です。

また、調達可能金額は保有している売掛債権の金額が上限のため債権金額以上の資金調達をしたい場合は銀行融資やオンラインレンディングなども検討する必要があるでしょう。

| 資金調達の スピード |

手数料 | 資金調達金額 | 財務諸表上の扱い | |

| ファクタリング | 早い | 高い | 債権金額が上限 | 負債ではない |

| 銀行融資 | 遅い | 安い | 希望額を相談 | 負債として増える |

3.ファクタリングを活用できる人とは

早期現金化を求めている人に向いているサービスだと理解はできても、どんな人が活用できるのか気になりますよね。

ファクタリング会社によって異なりますが、個人事業主や法人設立1年目でもサービスを利用できる場合があります。開業したてで銀行などの融資はなかなか受けられないという方でも、売掛債権さえあれば資金繰りが可能なため、急ぎ資金が必要ではない方も資金調達手段の一つの候補として置いておくのがいいでしょう。

また、ファクタリングは取引先の経営状況や信用度が重視されるため、赤字状態で資金繰りがうまくいっていない事業者にも向いているサービスです。

・個人事業主

・法人設立したて

・資金繰りがうまくいっていない事業者

4.ファクタリングの仕組み

ファクタリングには2社間ファクタリングと3社間ファクタリングと呼ばれる契約体系があります。

それぞれにメリットデメリットがあり、契約から入金までの流れが異なるので図を使って説明していきます。

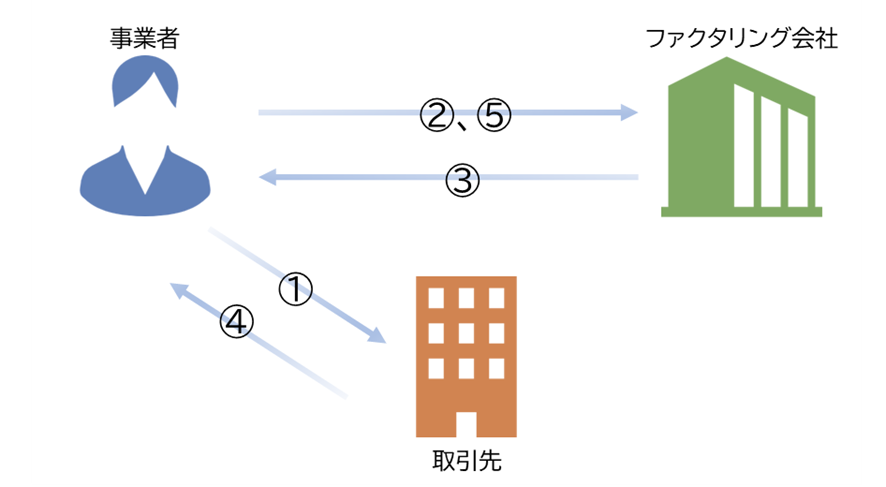

(1)2社間ファクタリング

2社間ファクタリングとは事業者とファクタリング会社の2社間でやり取りが完結する契約方法です。

契約から入金までは図のような流れが一般的です。

②事業者とファクタリング会社間で請求書の譲渡契約締結

③債権買取額がファクタリング会社から事業者へ入金される

④取引先から事業者へ請求金額が入金される

⑤事業者は回収した請求金額をファクタリング会社へ入金

図を見てもわかるとおり、取引先とファクタリング会社間のやりとりは発生しません。

資金繰りに不安があるのか?と勘ぐられることなく、資金調達を行うことができます。

また、事業者とファクタリング会社の2社間のやりとりなので手続きも簡単で現金化までのスピードが早いのも特徴です。早いケースだと即日現金化も可能です。

ただし、後ほど説明する3社間と比較して手数料が割高になる傾向があります。これは取引先から事業者に支払われたあと、事業者がファクタリング会社へ入金するスキームのためファクタリング会社には事業者から回収できないリスクがあるためです。

また、一般的な2社間ファクタリングは取引先に通知されることなく利用できますが、ファクタリング会社によっては2社間でも債権譲渡登記ありと設定している場合もあります。

債権譲渡登記を行うと、事業者がファクタリング会社に債権を譲渡したと登記することで第三者に所有権が移ったことを主張できるので、売掛債権の未回収を防ぐために債権譲渡登記を必須にしているファクタリング会社もあるようです。

絶対に取引先に知られたくない場合は債権譲渡登記不要と明示している会社か、柔軟に相談に乗ってくれるファクタリング会社を選びましょう。

現金化までのスピードが早い

取引先に知られることなく資金調達できる

デメリット

3社間に比べて手数料が割高になる傾向がある

ファクタリング会社によっては債権譲渡登記が必須の場合もある

経営改善ラボおすすめの2社間ファクタリング会社は上記記事でご紹介しています

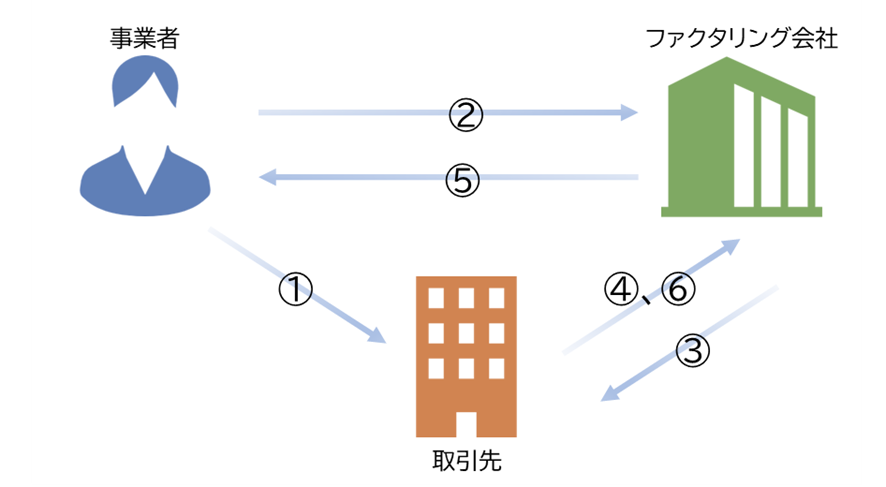

(2)3社間ファクタリング

3社間ファクタリングとは事業者、ファクタリング会社、取引先の3社間でやり取りが行われる契約方法です。

契約から入金までは図のような流れが一般的です。

②事業者とファクタリング会社間で請求書の譲渡契約締結

③ファクタリング会社から取引先へファクタリング利用の通知

④取引先がファクタリングを利用することを承諾

⑤債権買取額がファクタリング会社から事業者へ入金される

⑥取引先はファクタリング会社へ請求金額を入金

3社間ファクタリングは2社間ファクタリングと比べて手数料が安く設定される傾向にあります。

これは取引先から直接ファクタリング会社へ入金されるため、回収リスクが低いことが理由の一つです。

取引先にファクタリングを利用する旨が通知されるので信用してもらえる取引先でないと資金繰りに不安があると勘ぐられてしまい、最悪の場合取引中止になる可能性もあります。

さらに、取引先の承諾を得る必要があるため2社間と比べて現金化までに時間がかかります。

取引先にファクタリングの利用を知られても問題ない、手数料を安くしたいという方におすすめです。

2社間と比べて手数料が安い

債権の回収リスクが低いため、審査に通りやすい

デメリット

現金化までに時間がかかる

取引先にファクタリングを利用していると知られる

(3)2社間ファクタリング/3社間ファクタリング比較表

| 資金調達のスピード | 手数料 | 審査通過率 | |

| 2社間ファクタリング | 早い | 高い | 低い |

| 3社間ファクタリング | 遅い | 安い | 高い |

3社間ファクタリングに比べると2社間ファクタリングは審査通過率が低い場合が多いようですが、そもそも2社間や3社間といった契約体系に関係なく審査通過率が高いファクタリング会社もあるため、自社に合う業者を見つけておきましょう。

5.ファクタリングの手数料

(1)手数料の相場

ファクタリングを利用するには一定の手数料が発生します。

2社間ファクタリングは1~10%

3社間ファクタリングは10~25%

がおおよその相場です。

ファクタリングは銀行融資などと異なり、利息制限法の適用を受けないため手数料の上限がありません。急ぎ資金がほしいからといって高額な手数料のファクタリングを利用すると、かえって資金繰りが悪化する可能性もあります。

利用するサービスに手数料の上限があるかどうか、納得できる金額かどうかを確認しましょう。

(2)手数料の審査基準

ファクタリングの手数料はファクタリング会社の審査基準で決定するため、実際に手持ちの売掛債権を審査してみないと手数料がどの程度になるかわかりません。

多くのファクタリング会社は以下のような項目を主な判断基準としてチェックしているようです。

・売掛債権の金額(金額が高額なほうが安くなる傾向あり)

・取引先の信用度

・売掛債権の支払期日(支払期日が近いほうが安くなる傾向あり)

・債権の信憑性

契約体系とは2社間ファクタリングか3社間ファクタリングかという点です。

前述のとおり、比較すると3社間の方が回収リスク低いぶん手数料を安く設定しているケースが多いようです。

売掛債権の金額は大きい方が手数料は安くなります。

金額が少額でも高額でも手間は同じですからファクタリング会社としてはより利益の大きい売掛債権を取引したいですよね。

ファクタリングは売掛債権が回収できることを前提にしたサービスです。

取引先から回収ができなければファクタリング会社にとって損失でしかありません。

そのため、ファクタリング会社は取引先の与信調査を行います。取引先が個人事業主や設立したての法人であったり、経営状況が危うかったりすると信用度が低くなる傾向にあります。

法人取引先との売掛債権のみ買取可能なファクタリング会社も多いため、手持ちの売掛債権が売却可能かどうかチェックしておきましょう。

また、売掛債権そのものの信憑性もチェック項目にあるようです。

支払期限は過ぎていないか?他のファクタリング会社に同じ債権を売却していないか?そもそも実在する債権なのか?などがチェックされます。

資金繰り改善のために利用するのに、手数料や諸費用の支払いでむしろ資金繰りが悪化してしまった!とならないために複数社に見積りをとっておくことをおすすめします。

6.ファクタリングの種類

今までご説明したファクタリングの内容は、「買取型ファクタリング」という種類のファクタリングでした。

ファクタリングと一言でいってもいくつか種類があり利用目的やメリットデメリットが異なります。

ここからはそれぞれのファクタリングの特徴をご説明します。

(1)買取型ファクタリング

前述のとおり事業者が保有している債権を支払期日より前にファクタリング会社が買取り現金化するサービスです。

手元資金が足りない、資金繰りを効率的に行いたいという方におすすめです。

上記記事で買取型ファクタリングについて詳しく解説しています。

その他、買取型ファクタリングの悪い噂について解説した「ファクタリングはやばい?違法?悪い噂を徹底検証」の記事や、効率よく資金繰りをするために審査基準や通過しやすい方法を解説した「ファクタリングは審査落ちしやすい?審査基準と通過しやすい方法教えます」の記事もぜひあわせてご覧ください。

(2)保証型ファクタリング

取引先が倒産して債権回収ができなくなったとき、設定内の金額で保証してくれるサービスです。

・特定の取引先に対する依存度が高く、債権が回収されない場合のリスクを懸念している

・新規取引を開始する際も、どの程度の取引内容でいけばいいのかの指針がほしい

といった方におすすめです。

(3)一括ファクタリング

従来の手形にかわるものとして利用されているサービスです。

手形や印紙税の準備といった事務作業がないため手間やコストをかけずに先んじて資金繰りができるようになります。

事業者、ファクタリング会社、取引先の3社間契約が基本で、他のファクタリングサービスとは異なり取引先が一括ファクタリングを利用するかどうかを決定します。

そのため、事業者側の早期現金化が目的というよりも、取引先が支払業務を簡単にするために導入されることが多いサービスです。

取引先が登録している分、事業者が売掛を売却しても評価に影響がない点もポイントです。他のファクタリングサービスと異なり、銀行系のファクタリング会社のみが提供しているため信頼度が高いサービスでもあります。

(4)国際ファクタリング

海外企業とのやり取りで発生した債権の回収を目的とするサービスです。

海外の取引先によっては債権代金をきちんと支払ってもらえるか不確実なケースもあり、そういった不安を解消するため利用されます。

事業者、海外の取引先、海外のファクタリング会社、国内のファクタリング会社の4社間でやり取りするため時間がかかることや、信用調査費や為替手数料などの費用負担があるため、コストが大きくなることなどがデメリットとしてあげられます。

ただし、事業者は国内のファクタリング会社から確実に入金があることは、国内取引に比べて不確実性の高い海外とのやり取りにおいて大きなメリットともいえるでしょう。

新規の海外取引を始める場合など、債権回収に不安がある際に活用するのがオススメです。

(5)医療ファクタリング

医療機関が保有している医療報酬債権を買取り対象とするサービスです。

医療報酬債権は社会保険診療報酬支払基金(支払基金)や国民健康保険団体連合会(国保連)が取引先となり、通常だと請求から入金まで2~3ヶ月ほど要します。

医療ファクタリングを活用すれば早期現金化が可能なため資金繰りを効率的に行うことができます。

また、取引先が支払基金や国保連のため倒産の危険性が低く、貸し倒れリスクもほとんどありません。そのため審査落ちが少なく、手数料も低めに設定されているのも特徴です。

他の買取型ファクタリングと比べて手数料は低めに設定されているといえど、余分なコストがかかることに違いはありません。

特に理由もなく早期現金化が可能だからという理由で安易にファクタリングを利用すると利益率の悪化を引き起こしてしまう場合もありますので注意しましょう。

7.まとめ

どのファクタリングにも当てはまりますが、活用した際のメリットデメリットを洗い出し、よく検討して利用することが大切です。

手元資金が足りなくなってから急いで検討した結果、高額な手数料のファクタリング会社を利用してしまい、かえって資金繰りが悪化してしまわないよう前もって自社に合うファクタリング会社をピックアップしておきましょう。